Questões de Concurso

Para mpo

Foram encontradas 4.153 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Arquivista - Cargo 3

|

CESPE - 2015 - MPOG - Arquivista - Cargo 15 |

Q564900

Arquivologia

Acerca da realidade arquivística brasileira, julgue o item a seguir.

O uso de tecnologias da informação sem o devido tratamento

arquivístico contribui para o surgimento de massas

documentais digitais.

Q564899

Arquivologia

Acerca da realidade arquivística brasileira, julgue o item a seguir.

O acesso do cidadão à informação dos serviços arquivísticos

das instâncias organizacionais públicas, com fins científicos ou

de comprovação de direitos, é limitado devido a condições

físicas e intelectuais dos acervos.

Q564897

Arquivologia

A respeito da gestão de documentos, julgue o próximo item.

As dificuldades de implantação do programa de gestão de documentos estão relacionadas ao papel histórico dos arquivos nacionais. Essas instituições eram reconhecidas por uma atuação mais passiva de custódia dos documentos.

As dificuldades de implantação do programa de gestão de documentos estão relacionadas ao papel histórico dos arquivos nacionais. Essas instituições eram reconhecidas por uma atuação mais passiva de custódia dos documentos.

Q564890

Arquivologia

Em relação a sistemas e redes de arquivo, julgue o item subsecutivo.

O SIGA, constituído pelos órgãos dos Poderes Executivo, Judiciário e Legislativo, é de responsabilidade do Ministério do Planejamento, Orçamento e Gestão.

O SIGA, constituído pelos órgãos dos Poderes Executivo, Judiciário e Legislativo, é de responsabilidade do Ministério do Planejamento, Orçamento e Gestão.

Q564886

Arquivologia

Com relação às normas nacionais e internacionais de arquivo, julgue o item subsequente.

Os elementos de descrição, destinados à informação sobre a origem e a custódia da unidade de descrição, estão reunidos na área de contextualização.

Os elementos de descrição, destinados à informação sobre a origem e a custódia da unidade de descrição, estão reunidos na área de contextualização.

Q564881

Arquivologia

A respeito das políticas públicas de arquivo, julgue o item a seguir.

A responsabilidade pela avaliação dos documentos recolhidos ou transferidos ao Arquivo Nacional é do Conselho Nacional de Arquivos.

A responsabilidade pela avaliação dos documentos recolhidos ou transferidos ao Arquivo Nacional é do Conselho Nacional de Arquivos.

Q564876

Arquivologia

Acerca de princípios e conceitos arquivísticos, julgue o item que se segue.

A preservação do contexto de produção dos documentos de arquivo é obtida por meio da aplicação do princípio da ordem original.

A preservação do contexto de produção dos documentos de arquivo é obtida por meio da aplicação do princípio da ordem original.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564871

Direito Previdenciário

Com base no disposto na IN n.º 971/2009, da Receita Federal do Brasil, julgue o item subsequente, relativo a normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à previdência social e as destinadas a outras entidades ou fundos, administradas pela Receita Federal.

O síndico de condomínio ou o administrador que tenha sido eleito em janeiro de 2015 para exercer atividade de administração condominial e que receba remuneração está amparado na lei para se inscrever como contribuinte facultativo da previdência social.

O síndico de condomínio ou o administrador que tenha sido eleito em janeiro de 2015 para exercer atividade de administração condominial e que receba remuneração está amparado na lei para se inscrever como contribuinte facultativo da previdência social.

Q564866

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

O ISSQN não incide sobre movimentações bancárias como saques e depósitos.

O ISSQN não incide sobre movimentações bancárias como saques e depósitos.

Q564864

Direito Tributário

De acordo com a Lei Complementar n.º 116/2003, julgue o próximo item, referente ao imposto sobre serviços de qualquer natureza (ISSQN).

As exportações de serviços para o exterior são tributadas de acordo com o fato gerador do serviço prestado.

As exportações de serviços para o exterior são tributadas de acordo com o fato gerador do serviço prestado.

Q564862

Contabilidade Geral

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

Q564861

Contabilidade Pública

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A empresa que recebeu os pagamentos de uma entidade pública deve reter o imposto de renda da pessoa jurídica a fim de gerar crédito tributário para compensação automática no exercício seguinte.

A empresa que recebeu os pagamentos de uma entidade pública deve reter o imposto de renda da pessoa jurídica a fim de gerar crédito tributário para compensação automática no exercício seguinte.

Q564860

Direito Tributário

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

A referida IN prevê a retenção na fonte do IR e da contribuição para o financiamento da seguridade social (COFINS), mas é silente com relação ao imposto sobre produtos industrializados (IPI).

A referida IN prevê a retenção na fonte do IR e da contribuição para o financiamento da seguridade social (COFINS), mas é silente com relação ao imposto sobre produtos industrializados (IPI).

Q564859

Legislação Federal

Como forma de garantir a efetividade na arrecadação dos tributos, o fisco utiliza o mecanismo de retenção na fonte, na qual a entidade pagadora fica responsável pela retenção e pelo recolhimento dos tributos devidos. Com base nas disposições contidas na IN n.º 1.234/2012, da Receita Federal do Brasil, e na Lei n.º 9.430/1996, julgue o item a seguir, relativo à retenção de tributos na fonte.

Caso a retenção do tributo se refira a contratos distintos celebrados com a mesma pessoa jurídica pela prestação de serviços a que se aplicam percentuais diferenciados, o valor a ser retido deve ser calculado com base no contrato de maior valor agregado.

Caso a retenção do tributo se refira a contratos distintos celebrados com a mesma pessoa jurídica pela prestação de serviços a que se aplicam percentuais diferenciados, o valor a ser retido deve ser calculado com base no contrato de maior valor agregado.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564858

Direito Tributário

Acerca das contribuições e do tratamento contábil aplicável aos tributos e às contribuições, julgue o item seguinte.

Compete à União, no âmbito de sua atuação nas áreas afetadas, instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

Compete à União, no âmbito de sua atuação nas áreas afetadas, instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas.

Q564856

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

Define-se como imposto o tributo cuja obrigação tem por fato gerador situação vinculada a uma atividade estatal específica dirigida ao contribuinte.

Define-se como imposto o tributo cuja obrigação tem por fato gerador situação vinculada a uma atividade estatal específica dirigida ao contribuinte.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Provas:

CESPE - 2015 - MPOG - Contador - Cargo 4

|

CESPE - 2015 - MPOG - Contador - Cargo 17 |

Q564853

Direito Tributário

Em relação a impostos, taxas e contribuições, julgue o item subsequente.

A taxa é a espécie de tributo cuja obrigação tributária tem por fato gerador uma situação que independe de vinculação entre atividade estatal específica e o contribuinte.

A taxa é a espécie de tributo cuja obrigação tributária tem por fato gerador uma situação que independe de vinculação entre atividade estatal específica e o contribuinte.

Q564852

Contabilidade Pública

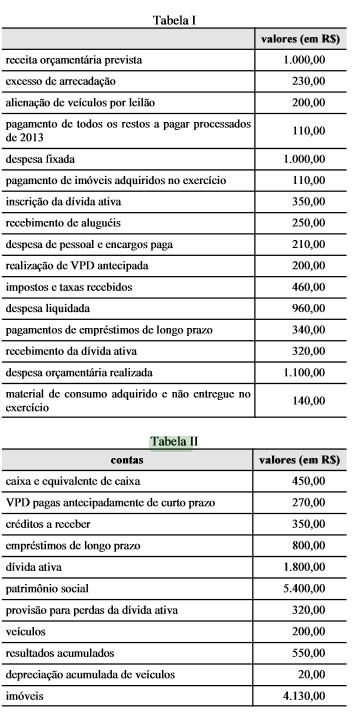

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

Q564851

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

Q564850

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.