Questões de Concurso

Para mpo

Foram encontradas 4.153 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

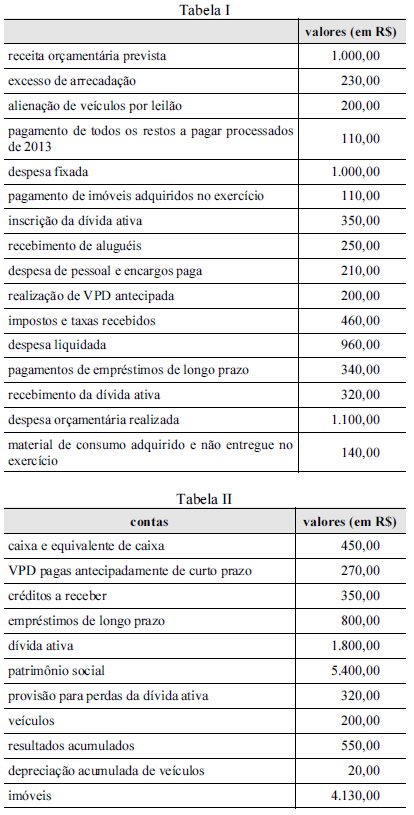

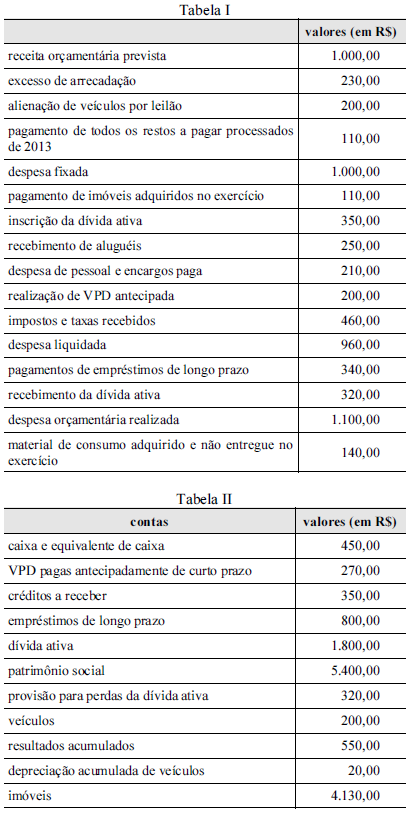

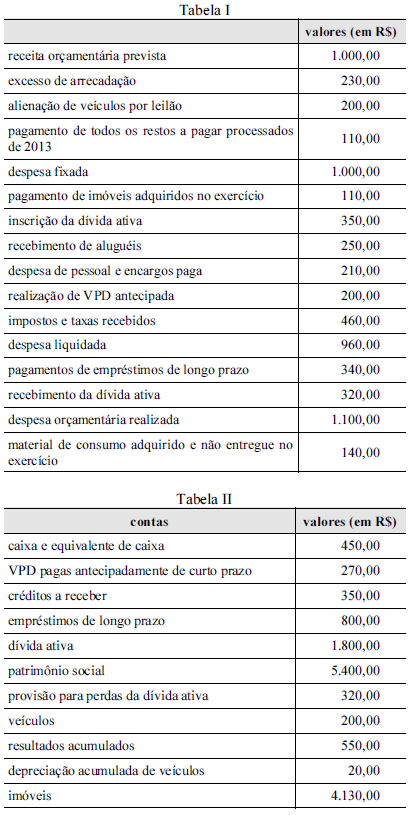

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

Houve a inscrição de restos a pagar não processados no exercício de 2014.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Com base na urgência da situação, o referido servidor poderá, no primeiro dia útil seguinte ao evento, solicitar ao ordenador de despesas a concessão de suprimento de fundos em seu nome, referente aos serviços de engenharia realizados no valor de R$ 350,00, desde que apresente a nota fiscal válida dos serviços prestados, juntamente com o processo de prestação de contas no prazo estabelecido na concessão.

Julgue o item subsecutivo, relativo a aspectos contábeis.

Em se tratando de exploração de imóvel pertencente à União, o valor referente ao aluguel recebido deverá ser registrado em uma conta contábil de receita de capital, de acordo com o plano de contas aplicado ao setor público (PCASP).

Julgue o item subsecutivo, relativo a aspectos contábeis.

Antes da realização de um contrato de aluguel, os valores gastos com a manutenção do imóvel devem ser classificados como despesas correntes.

Julgue o item subsecutivo, relativo a aspectos contábeis.

A depreciação de aluguel de um imóvel de propriedade da União, ainda que a posse seja passada ao locatário e gere benefícios futuros para este, deverá ser registrada como despesa do órgão locador.

Julgue o item subsecutivo, relativo a aspectos contábeis.

De acordo com o regime de competência, no momento da assinatura do contrato, deve-se fazer um registro no ativo circulante do valor referente ao tempo de vigência do contrato.

Para a transferência de créditos de um órgão setorial de planejamento e orçamento, pertencente à estrutura de um ministério, para uma unidade executora a ele vinculada, é utilizado, no SIAFI, um documento de entrada denominado ordem bancária de crédito.

Situação hipotética: Os técnicos em assuntos educacionais da ENAP identificaram que determinada instituição privada oferece curso com carga horária e características similares aos ofertados pela ENAP, com custo por aluno de R$ 34,50. Assertiva: Nessa situação, é possível utilizar esse valor como referência para apurar a receita econômica da ENAP bem como seu resultado econômico.

A informação de custos, além de permitir aos administradores a visualização da execução orçamentária, fornece instrumentos para o processo decisório, como a análise do ponto de equilíbrio.

Pelo princípio contábil da materialidade, os novos computadores da instituição deverão ser registrados no ativo intangível, juntamente com o software adquirido; isso se deve ao baixo valor unitário de cada computador, quando comparado ao custo do software.

O software em questão deverá ser registrado como ativo intangível da referida instituição, devendo-se registrar sua depreciação mensal de R$ 1.000,00.

Se, em 2/1/2010 — início do terceiro ano de uso do software —, o valor de mercado do software tiver sido de R$ 50.000,00, então foi reconhecida uma perda por irrecuperabilidade no valor de R$ 3.000,00.

O estoque final de produtos acabados para fins societários é de R$ 700.000.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

O custo unitário apurado pelo sistema RKW é inferior a R$ 40,00.

O grau de alavancagem operacional da empresa, no momento dado, é superior a três vezes.

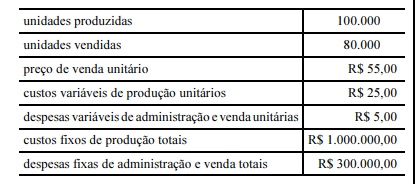

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

Ao vender 43.333 unidades, a receita com vendas total se iguala ao total de custo e despesas da empresa.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.