Questões de Concurso Para cvm

Foram encontradas 1.787 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516075

Contabilidade Geral

Analise os cenários a seguir.

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516074

Contabilidade Geral

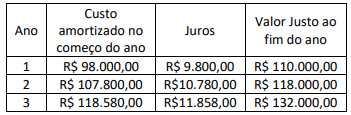

Uma empresa S.A. realizou um investimento de R$ 98.000 em

títulos e valores mobiliários (TVM) em 1º de janeiro de 2024, com

maturidade de 3 anos a 10% a.a. O contador preparou a seguinte

tabela para auxiliar na contabilização do TVM:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516073

Contabilidade Geral

Analise as seguintes situações sobre o teste de um ativo

individual ou de uma unidade geradora de caixa (UGC):

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516072

Contabilidade Geral

Uma empresa S.A. denominada Alfa vende sua controlada

integral Beta para sua coligada (30%) Gama. O valor contábil dos

ativos líquidos de Beta, nas demonstrações financeiras

consolidadas de Alfa, na data da venda, é de R$ 5.500, e Beta não

possui participação de acionistas não controladores. O preço de

venda é R$ 9.000, que é também o justo valor de Beta.

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516071

Contabilidade Geral

Uma empresa S.A. denominada X construiu uma nova usina de

combustível renovável, que entrou em operação em 1º de janeiro

de 2024. O custo total para construir a usina foi de

R$ 1.500 milhões. A vida útil estimada da planta é de 20 anos. O

valor contábil inicial da usina incluía um valor presente de

R$ 100 milhões para desmantelamento, que foi determinado

utilizando-se uma taxa de desconto de 10% a.a. Em 31 de

dezembro de 2024, a empresa X remensurou a provisão de

desmantelamento a valor presente para R$ 130 milhões.

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024:

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024: