Questões de Concurso Para cvm

Foram encontradas 1.787 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516065

Contabilidade Geral

Analise as situações a seguir sobre direitos de voto potenciais de

empresas S.A.

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516064

Contabilidade Geral

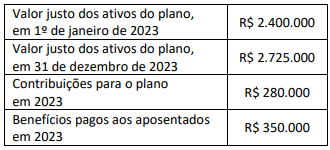

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516063

Contabilidade Geral

Em uma empresa S.A., o comitê de auditoria relatou falhas

recorrentes na contratação de alguns serviços, recomendando a

adoção de um plano de ação. Essa providência não teria sido

implementada nos meses seguintes, e, na reunião subsequente

com pauta específica sobre atividades de auditoria, o conselho de

administração não teria feito cobranças sobre o assunto,

permanecendo omisso diante dos apontamentos. Além disso, os

controles internos da empresa S.A. teriam sido acompanhados

pelos conselheiros em colaboração com a auditoria interna e o

comitê de auditoria, que elaborava relatórios trimestrais

reportando as deficiências e a evolução dos trabalhos de

aprimoramento para o conselho. Ao fim do exercício social, o

conselho fiscal aprovou as demonstrações financeiras.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516062

Contabilidade Geral

Observe as seguintes situações de uma empresa S.A denominada

A. Em 07/03/24, o conselho de administração aprovou aumento

significativo de capital social, por subscrição privada. As ações a

serem subscritas no âmbito do aumento de capital poderiam ser

integralizadas em créditos ou em moeda corrente, desde que a

parcela em moeda corrente fosse integralizada no ato da

subscrição. Em 13/07/24, encerrado o processo de subscrição das

ações emitidas no aumento de capital, foi informado, por meio

de comunicado ao mercado, que o acionista ingressante passaria

a ser titular de ações correspondentes a 25% do capital social

total e da maioria do capital votante da empresa S.A. Em

20/07/24, o aumento de capital foi homologado pelo conselho de

administração da companhia, e não foi publicado à época

qualquer fato relevante a respeito da não integralização, pelo

acionista ingressante, das ações subscritas na data originalmente

prevista.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516061

Contabilidade Geral

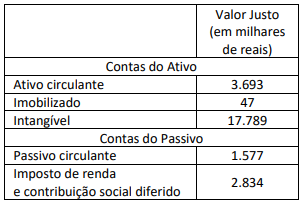

Uma empresa S.A. (adquirente) concluiu a aquisição de 100% da

sociedade ABC Ltda (adquirida). A aquisição está em linha com a

estratégia da companhia de ser mais relevante no dia a dia de

seus clientes. Além disso, possibilitará a melhoria da experiência

do consumidor, a expansão da categoria de mercado para novas

localidades e a aceleração de soluções. O valor justo do preço de

aquisição foi de R$ 20 milhões, sendo esse valor pago à vista. O

valor do patrimônio líquido da adquirida era de R$ 5 milhões. A

adquirente, através de avaliação de consultores externos,

efetuou os estudos para determinação do valor justo dos ativos e

passivos para a alocação do preço de compra, conforme

demonstrado abaixo.

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):