Questões de Concurso Para cvm

Foram encontradas 1.787 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515993

Auditoria

No tocante aos procedimentos e evidências de auditoria, é

correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515992

Contabilidade Geral

Uma empresa B é de propriedade das empresas X, Y e Z na

proporção de 55%, 40% e 5% dos direitos de voto,

respectivamente. A gestão e as operações de B são regidas por

um acordo de acionistas que requer o consentimento de X e Y.

X detém uma opção de compra sobre as ações de Y, que é

exercível pelo valor justo em caso de impasse entre as partes. Se

X e Y não chegarem a um acordo, o acordo de acionistas inclui

vários mecanismos não vinculativos desenhados para ajudar as

partes a chegarem a um acordo. Contudo, se mesmo assim X e Y

não chegarem a um acordo, então X poderá exercer a sua opção

de compra para adquirir as ações de B detidas por Y. Não existem

barreiras que impeçam X de exercer a opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515991

Contabilidade Geral

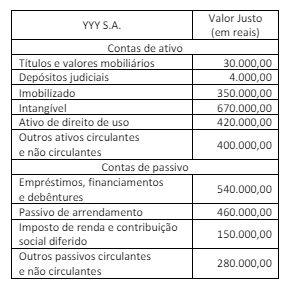

A empresa ZZZ S.A. concluiu, em 1º de novembro de 2023, a

aquisição de 100% das ações da YYY S.A. O preço de aquisição foi

de R$ 2 milhões pagos à vista, em recursos financeiros. O

patrimônio líquido da YYY S.A. era de R$ 200 mil. A YYY S.A. é a

maior rede varejista especializada em produtos frescos, com foco

em frutas, legumes e verduras, possuindo uma rede de 60 lojas

em 6 estados brasileiros e sendo referência digital do setor no

país, com as vendas online representando 30% do total. A

ZZZ S.A., através de avaliação de consultores externos, efetuou os

estudos para determinação do valor justo dos ativos e passivos

para a alocação do preço de compra. O avaliador identificou

passivos contingentes (não prováveis que sejam requeridas

saídas de recursos para liquidar a obrigação) mensurados a valor

justo com confiabilidade no valor de R$ 100.000,00.

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515990

Contabilidade Geral

Em 1º de janeiro de 2024, a empresa S.A. celebra um contrato

com um cliente para vender condicionadores de ar por R$ 4.000

cada um. Se o cliente adquirir mais de 1.000 condicionadores de

ar em um ano fiscal, o contrato estabelece que o preço será

reduzido retroativamente para R$ 3.800 por unidade. Em 31 de

março de 2023, a empresa S.A. vende e entrega 80

condicionadores de ar ao cliente. Nesse momento, a empresa

estima que é altamente provável que a compra do cliente não

venha a exceder o limite de 1.000 unidades exigidas para o

desconto por volume no ano fiscal. Consequentemente, a

empresa S.A. reconhece um valor de receitas para o primeiro

trimestre findo em 31 de março de 2023. No início de junho de

2023, o cliente adquire outra empresa e, no final do segundo

trimestre, 30 de junho de 2023, a empresa S.A. vende e entrega

500 aparelhos adicionais ao cliente. Diante do novo fato, a

empresa S.A. estima que é altamente provável que as compras do

cliente ultrapassarão o limite de 1.000 aparelhos para o ano

fiscal. A empresa S.A. reconhece novamente receitas para o

trimestre encerrado em 30 de junho de 2023.

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515989

Contabilidade Geral

Em 1º de janeiro de 2024, um banco emitiu um empréstimo de

1 milhão de reais para três anos e determinou as seguintes

probabilidades em relação a esse empréstimo com base no

histórico:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito: