Questões de Concurso

Para set-rn

Foram encontradas 189 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42769

Auditoria

Podemos afirmar que as companhias abertas que estão obrigadas a efetuar demonstrações contábeis consolidadas, deverão sofrer obrigatoriamente somente auditoria nas demonstrações contábeis:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42763

Auditoria

Com o processo de globalização e a internacionalização dos negócios, as empresas e o mercado passam a ter necessidade de harmonizar as normas contábeis brasileiras às normas internacionais; assim o parecer sem ressalva deve conter em seu texto a expressão de acordo com

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42762

Auditoria

Analise as afirmativas a seguir e assinale a opção correta.

I. A auditoria interna deve assessorar a administração na prevenção de fraudes e erros;

II. A auditoria interna é independente e imparcial;

III. Fraude é o ato intencional de omissão praticado para manipular documentos, registros e relatórios.

I. A auditoria interna deve assessorar a administração na prevenção de fraudes e erros;

II. A auditoria interna é independente e imparcial;

III. Fraude é o ato intencional de omissão praticado para manipular documentos, registros e relatórios.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42761

Auditoria

O auditor, na aplicação dos testes substantivos, não deve avaliar se

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42760

Auditoria

Não é fator que impeça o auditor independente de aceitar trabalhos de auditoria em entidades:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42759

Auditoria

Para reconhecimento dos passivos tributários, em discussão jurídica, devem os escritórios de advocacia ou advogados da entidade auditada classificar o sucesso das causas em remoto, possível ou provável. Assim podemos afirmar que o auditor deve

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42758

Auditoria

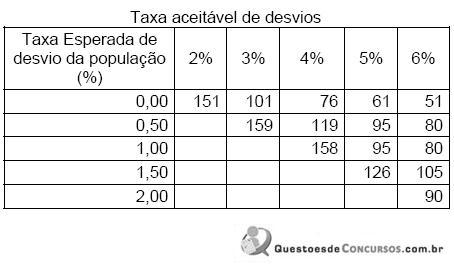

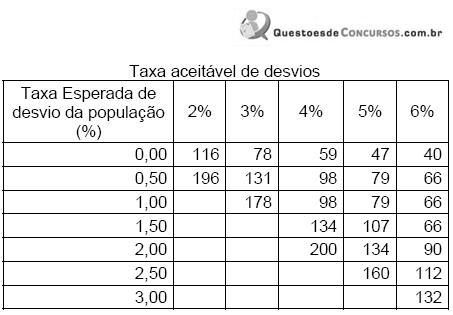

Dadas as tabelas fornecidas a seguir, responder à questão 32. Tabela I: 5% de risco de Avaliação do Risco de Controle em Nível Baixo

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42757

Auditoria

Das assertivas a seguir, indique aquela que não está associada com assegurar a razoabilidade das estimativas contábeis.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42756

Legislação Estadual

A empresa X, em Natal, RN, distribuidora de cerveja, adquiriu mercadoria (cerveja), da distribuidora Y, situada em outro Estado da Federação. A mercadoria deu entrada no Rio Grande do Norte sem a retenção, no outro Estado, do imposto devido por antecipação. Considerando a situação descrita, assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) A fase de tributação sobre as operações com a mercadoria encerrou-se na saída de Y para X, não cabendo a X qualquer obrigação relativa a recolhimento do imposto, uma vez que a responsabilidade é de Y.

( ) X, ao promover a saída da mercadoria para outros estabelecimentos, sujeita-se ao pagamento do imposto sobre essa operação e ao lançamento e recolhimento do imposto devido nas operações subseqüentes a serem realizadas pelos adquirentes.

( ) X deverá promover o pagamento antecipado do imposto, por ocasião do ingresso da mercadoria, na primeira repartição fiscal.

( ) A fase de tributação sobre as operações com a mercadoria encerrou-se na saída de Y para X, não cabendo a X qualquer obrigação relativa a recolhimento do imposto, uma vez que a responsabilidade é de Y.

( ) X, ao promover a saída da mercadoria para outros estabelecimentos, sujeita-se ao pagamento do imposto sobre essa operação e ao lançamento e recolhimento do imposto devido nas operações subseqüentes a serem realizadas pelos adquirentes.

( ) X deverá promover o pagamento antecipado do imposto, por ocasião do ingresso da mercadoria, na primeira repartição fiscal.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42755

Legislação Estadual

O estabelecimento industrial X deu saída a três produtos semi-elaborados para o estabelecimento industrial Y, tendo incidido, nas operações, ICMS nos valores, respectivamente, de 100 (produto a), 200 (produto b) e 300 (produto c). Os produtos adquiridos por Y destinavam-se a integrar produtos de fabricação própria, a serem vendidos no mercado interno, em operações tributáveis. Posteriormente, o produto a foi vendido para uma empresa comercial exportadora, para ser exportado, o produto b foi aplicado na industrialização de produto que foi objeto de operação com redução de 50% da base de cálculo do imposto, e o produto c foi aplicado na industrialização de produto em cuja saída incidiria ICMS, mas que foi objeto de saída com isenção.

Tendo em vista a situação descrita, e considerando as normas relativas ao ICMS, assinale a afirmativa correta.

Tendo em vista a situação descrita, e considerando as normas relativas ao ICMS, assinale a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42754

Legislação Estadual

Estabelecimento industrial situado no Rio Grande do Norte deu saída, para estabelecimento de terceiro, contribuinte do ICMS, situado em outro Estado, a uma máquina para ser comercializada. O preço da máquina era de R$ 20.000,00, mas foi concedido um desconto promocional de R$ 1.000,00. A pedido do adquirente, foi feito seguro, sendo-lhe debitado o valor correspondente, de R$ 200,00. O IPI incidente na operação foi de R$ 200,00 e o prazo para pagamento foi de 30 dias, com previsão de desconto para pagamento antecipado. A máquina foi transportada do Rio Grande do Norte para o estabelecimento do adquirente por empresa por ele contratada em seu próprio Estado, e à qual pagou frete no valor de R$ 100,00. O adquirente liquidou a fatura antes do vencimento, obtendo o desconto de 2%.

Considerando a situação descrita, assinale, entre as opções abaixo, a que corresponde ao valor do ICMS destacado na nota fiscal.

Considerando a situação descrita, assinale, entre as opções abaixo, a que corresponde ao valor do ICMS destacado na nota fiscal.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42753

Legislação Estadual

A fiscalização constatou a existência de mercadorias adquiridas por contribuinte do ICMS cuja inscrição estadual estava baixada. Os valores das operações consignados nas notas fiscais emitidas pelo vendedor totalizam R$ 45.000,00 e os valores de ICMS nelas destacados totalizam R$ 7.650,00. Nesse caso, o valor do imposto a ser lançado será

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42752

Direito Tributário

O estabelecimento industrial ALFA, situado no Rio Grande do Norte, adquiriu, no mês de fevereiro, uma máquina para integrar seu ativo imobilizado, a qual foi instalada nesse mesmo mês. O ICMS incidente sobre a operação foi de R$ 7.200,00. No mês de fevereiro o contribuinte vendeu produtos de sua fabricação para estabelecimento comercial no Rio Grande do Norte, com valor total das operações de R$ 50.000,00, e para estabelecimento comercial em outro Estado, com valor total das operações de R$ 100.000,00. Em março o contribuinte realizou vendas de produtos de sua fabricação: (a) para outros contribuintes, localizados no Rio Grande do Norte, no valor de R$ 60.000,00; (b) para contribuintes, localizados em outros Estados da Federação, no valor de R$ 40.000,00; (c) e vendas isentas no valor de R$ 50.000,00.

Considerando as informações acima, assinale a seguir a afirmativa correta.

Considerando as informações acima, assinale a seguir a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42751

Legislação Estadual

Considerando as normas relacionadas à apuração, em determinado período, do movimento real das saídas tributáveis realizadas pelo estabelecimento de contribuinte do ICMS através de levantamento fiscal, assinale a seguir, a afirmativa incorreta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42750

Legislação Estadual

Considerando as normas relativas ao ICMS, assinale, a seguir, a única opção que configura uma assertiva incondicionalmente verdadeira.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42749

Direito Tributário

Considerando as normas relativas ao ICMS, assinale as proposições abaixo com F para falsa e com V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Em caso de ICMS cobrado sob a modalidade de substituição tributária, é assegurado ao sujeito passivo por substituição o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar.

( ) O contribuinte substituído, ao ingressar com pedido de restituição de imposto pago por força da substituição tributária, correspondente a fato gerador presumido que não se realizou, pode se creditar, em sua escrita fiscal, do valor objeto do pedido.

( ) Somente o sujeito passivo tem legitimidade para pleitear restituição de quantia indevidamente recolhida ao Estado a título de ICMS.

( ) Nos casos em que a restituição se processa mediante autorização do crédito do respectivo valor em conta gráfica, sobrevindo decisão contrária irrecorrível, o contribuinte substituído tem o prazo de 15 dias para proceder ao estorno dos créditos lançados, sem qualquer acréscimo.

( ) Em caso de ICMS cobrado sob a modalidade de substituição tributária, é assegurado ao sujeito passivo por substituição o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar.

( ) O contribuinte substituído, ao ingressar com pedido de restituição de imposto pago por força da substituição tributária, correspondente a fato gerador presumido que não se realizou, pode se creditar, em sua escrita fiscal, do valor objeto do pedido.

( ) Somente o sujeito passivo tem legitimidade para pleitear restituição de quantia indevidamente recolhida ao Estado a título de ICMS.

( ) Nos casos em que a restituição se processa mediante autorização do crédito do respectivo valor em conta gráfica, sobrevindo decisão contrária irrecorrível, o contribuinte substituído tem o prazo de 15 dias para proceder ao estorno dos créditos lançados, sem qualquer acréscimo.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42748

Legislação Estadual

Considerando as normas relativas ao ICMS, assinale as assertivas abaixo com F, para falsa e V, para verdadeira, e, a seguir, marque a opção que contém a seqüência correta.

( ) A denúncia espontânea da infração, acompanhada do pagamento do tributo e dos juros de mora, exclui a aplicação de qualquer penalidade.

( ) Todos os que, de qualquer forma, concorram para a infração, ou delas se beneficiem, por ela respondem.

( ) Se houver prova ou fundada suspeita de que as mercadorias se encontram em residência particular do contribuinte, ou, se pessoa jurídica, do seu titular ou sócio, e se o morador ou detentor se recusar a fazer sua exibição, a fiscalização, para evitar a remoção clandestina, pode entrar no domicílio, se durante o dia, e apreendê-la, providenciando o mandado judicial no prazo de cinco dias contados da apreensão.

( ) O trânsito irregular de mercadoria pode ser corrigido pela ulterior emissão ou apresentação do documento fiscal exigido em lei ou regulamento.

( ) Em caso de apreensão de mercadoria, se o contribuinte não sanear as irregularidades no prazo de 30 dias contados da apreensão, será lavrado auto de infração com proposição de aplicação da pena de perda das mercadorias em favor do Estado, assegurado ao contribuinte o prazo de 30 dias, a partir da lavratura do auto de infração, para apresentar defesa.

( ) A denúncia espontânea da infração, acompanhada do pagamento do tributo e dos juros de mora, exclui a aplicação de qualquer penalidade.

( ) Todos os que, de qualquer forma, concorram para a infração, ou delas se beneficiem, por ela respondem.

( ) Se houver prova ou fundada suspeita de que as mercadorias se encontram em residência particular do contribuinte, ou, se pessoa jurídica, do seu titular ou sócio, e se o morador ou detentor se recusar a fazer sua exibição, a fiscalização, para evitar a remoção clandestina, pode entrar no domicílio, se durante o dia, e apreendê-la, providenciando o mandado judicial no prazo de cinco dias contados da apreensão.

( ) O trânsito irregular de mercadoria pode ser corrigido pela ulterior emissão ou apresentação do documento fiscal exigido em lei ou regulamento.

( ) Em caso de apreensão de mercadoria, se o contribuinte não sanear as irregularidades no prazo de 30 dias contados da apreensão, será lavrado auto de infração com proposição de aplicação da pena de perda das mercadorias em favor do Estado, assegurado ao contribuinte o prazo de 30 dias, a partir da lavratura do auto de infração, para apresentar defesa.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42747

Direito Tributário

Assinale a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42746

Legislação Estadual

Assinale, a seguir, a única opção que configura uma assertiva incondicionalmente verdadeira.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42745

Direito Tributário

Considerando a legislação do ICMS, assinale os enunciados abaixo com F para falso e com V para verdadeiro e, a seguir, assinale a opção que indica a seqüência correta.

( ) Para fins de substituição tributária, a base de cálculo, em relação às operações ou prestações antecedentes, é o valor da operação ou prestação praticado pelo contribuinte substituído.

( ) Nos casos de mercadoria cujo preço final a consumidor seja fixado por órgão público competente, a base de cálculo do ICMS, para fins de substituição tributária, é o preço fixado pelo órgão.

( ) Existindo preço final a consumidor sugerido pelo fabricante, a base de cálculo do ICMS para fins de substituição tributária, será o preço sugerido ou o valor da saída do substituto acrescido de margem de 15%, o que for maior.

( ) Para fins de substituição tributária, a base de cálculo, em relação às operações ou prestações antecedentes, é o valor da operação ou prestação praticado pelo contribuinte substituído.

( ) Nos casos de mercadoria cujo preço final a consumidor seja fixado por órgão público competente, a base de cálculo do ICMS, para fins de substituição tributária, é o preço fixado pelo órgão.

( ) Existindo preço final a consumidor sugerido pelo fabricante, a base de cálculo do ICMS para fins de substituição tributária, será o preço sugerido ou o valor da saída do substituto acrescido de margem de 15%, o que for maior.