Questões de Concurso

Para ufpe

Foram encontradas 4.136 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

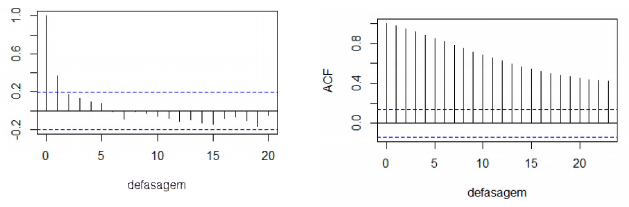

alternativa que mostra o valor mais próximo da esperança matemática de Y. Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

Considere o modelo ARCH(1) descrito pela equação:  É correto

afirmar que:

É correto

afirmar que:

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

Com base nesses gráficos, assinale a alternativa correta.

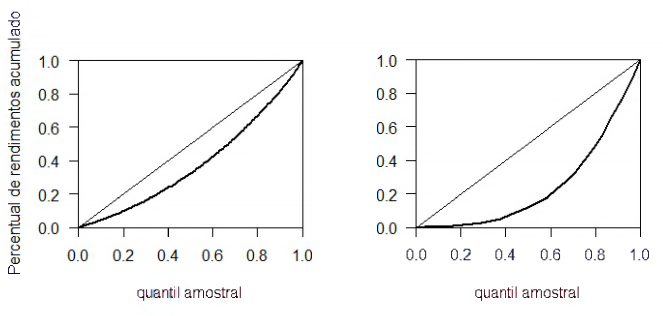

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que:

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

Os resultados da estimação de um modelo de regressão linear com intercepto e tamanho amostral n = 20 são mostrados

na tabela a seguir.

Dado o quantil 97,5% da distribuição t com 16 graus de liberdade, t16 = 2,11, assinale a alternativa correta.

A amostra a seguir foi extraída, de forma aleatória e independente, de uma população normal.

São dados os quantis 2,5% e 97,5% da distribuição qui quadrado com 9 graus de liberdade: x²0,025 = 2,70 e x²0,975 =19,02 e o quantil 2,5% da distribuição t-Student com 9 graus de liberdade: t9;0,025 = 2,262. Considerando esses dados, analise as proposições a seguir.

1) Ao grau de cobertura y = 95%, o intervalo de confiança para a média populacional contém o intervalo [9; 11].

2) Ao grau de cobertura y = 95%, o intervalo de confiança para o desvio-padrão populacional está contido no intervalo [1;2,5].

3) Ao nível de significância a = 5%, em um teste bicaudal, rejeita-se a hipótese de que a média da população seja igual a 8.

4) Com 95% de confiabilidade, é possível concluir que a variância populacional pertence ao intervalo [1,5; 8,12].

Estão corretas, apenas: