Questões de Concurso

Para dpe-rj

Foram encontradas 1.679 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Transparência Ativa refere-se ao dever, por parte dos órgãos e entidades públicas, de divulgar, em seus sítios na internet, informações de interesse coletivo ou geral por eles produzidas ou custodiadas, independentemente de requerimento.

Quanto às informações de interesse coletivo ou geral a serem divulgadas pelos órgãos e entidades, os itens a seguir são expressamente requeridos pelo Decreto nº 7.724/2012, EXCETO:

A aprovação da Lei de Acesso à Informação LAI (Lei nº 12.527/2011) trouxe disposições para garantir à sociedade o acesso à informação pública previsto na Constituição da República de 1988. A LAI estabelece algumas qualidades que devem caracterizar a informação pública.

Uma dessas é a autenticidade, que se refere à qualidade da informação:

Suponha que a Secretaria de Estado de Direitos Humanos (SEDH) do Rio de Janeiro tenha um programa de acompanhamento de jovens e adolescentes em situação de vulnerabilidade social e que acione a Defensoria Pública do Estado (DPE) para desenvolver algumas ações desse programa. Em vista disso, a SEDH descentraliza créditos orçamentários para que a DPE execute as ações previstas.

Esse ato de descentralização de créditos é denominado:

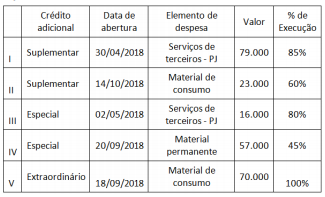

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se

que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício

seguinte é(são) somente:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma das inovações da Constituição da República de 1988 em termos de planejamento foi a exigência da elaboração da Lei de Diretrizes Orçamentárias (LDO), cujo conteúdo também foi tratado posteriormente na legislação complementar (LRF).

Entre as atribuições da LDO está:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

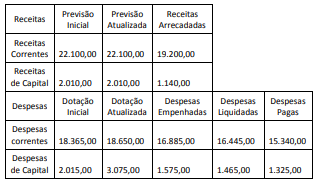

A partir da análise dessa demonstração, é correto afirmar que:

Na implantação do Subsistema de Informação de Custos do Setor Público, um elemento importante a ser definido é o método de custeio, que se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado.

Acerca da definição do método de custeio, a NBC T 16.11 dispõe que a entidade:

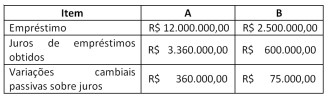

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para

instalação de um hospital A e dos equipamentos de diagnóstico

por imagem B, nos termos da NBC TSP 14, são, respectivamente:

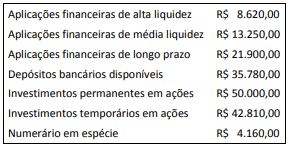

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9,

a entidade contratou uma revisão da vida útil do ativo. O

relatório de revisão informou que a nova vida útil remanescente era

de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é: