Questões de Concurso Para cfc

Foram encontradas 4.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No dia 11/03/2021, a Companhia A:

• Adquiriu uma edificação (imóvel pago à vista, em dinheiro) para instalação de salas a serem utilizadas em seu novo escritório administrativo. O valor pago por esta aquisição foi R$ 4.000.000,00 e a companhia ainda não havia estimado quando faria a mudança de suas instalações administrativas para este novo escritório.

• Adquiriu um terreno (pago à vista, em dinheiro) por R$ 600.000,00, mas a administração da companhia ainda não havia determinado o uso futuro deste terreno – por exemplo, se usaria o terreno como propriedade ocupada pelo proprietário ou para a venda.

• Colocou à venda veículos antigos que eram utilizados em suas atividades operacionais de atendimento a clientes. Estes veículos estavam disponíveis para a venda imediata em suas condições atuais e a companhia considerava altamente provável a venda ainda no ano 2021, pois havia iniciado um programa firme para localizar comprador e concluir o plano de venda. Estes veículos estavam registrados ao valor contábil de R$ 100.000,00; valor este menor que o valor justo menos as despesas de venda.

Considerando somente as informações apresentadas, assinale a opção que indica, conforme a NBC TG 28 (R4) Propriedade para investimento, NBC TG 27 (R4) Ativo imobilizado e NBC TG 31 (R4) Ativo não circulante mantido para venda e operação descontinuada, os lançamentos contábeis no momento do reconhecimento inicial das informações apresentadas.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

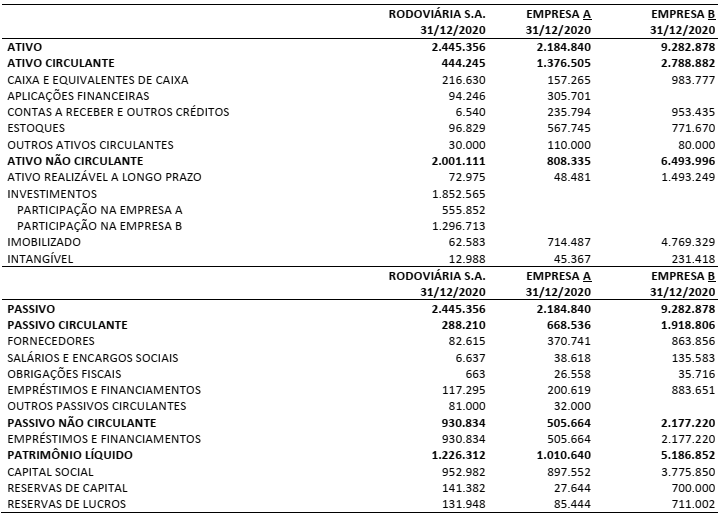

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.

As Notas Explicativas de uma entidade evidenciaram as seguintes informações ocorridas dentro do ano de 2020:

• Compra de Ativos Imobilizados.................................................................. R$ 3.270.000,00

• Reconhecimento de Despesas com Pessoal..............................................R$ 180.000,00

• Aquisição de Propriedade para Investimentos........................................... R$ 1.250.000,00

• Compras de Mercadorias para Venda ........................................................R$ 200.000,00

• Reconhecimento de Despesas com Aluguel de Imóveis,

Energia Elétrica, Água e Esgoto.................................................................R$ 280.000,00

• Reconhecimento de Receitas Financeiras...................................................R$ 145.000,00

• Recebimento de Clientes referente a vendas realizadas em 2019 .............R$ 250.000,00

• Pagamento de Fornecedores Nacionais de Mercadorias para Venda.........R$ 200.000,00

• Reconhecimento de Despesas de Depreciação e Amortização...................R$ 400.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia A .................................................................... R$ 1.300.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia B ...................................................................(R$ 1.400.000,00)

Outras informações:

• Em 2020, o estoque inicial de mercadorias para a venda foi de R$ 600.000,00 e o estoque final foi de R$ 110.000,00.

• Em 2020, a Demonstração do Resultado evidenciou o valor de R$ 25.330,00 (a pagar) referente ao Imposto de Renda e Contribuição Social sobre o Lucro. Sabe-se que este valor representa 34% do Resultado Antes dos Tributos sobre o Lucro.

• Em 2020, a entidade captou um empréstimo no valor de R$ 200.000,00 para pagamento em uma única prestação (com juros embutidos) após 2 meses. A taxa de juros compostos utilizada foi de 5% a.m. e a entidade adotou o mês comercial de 30 dias para efeito de cálculo dos juros e prestação. Este empréstimo foi quitado ainda em 2020.

Considerando somente as informações apresentadas, assinale o valor da Receita Líquida de Vendas evidenciada na

Demonstração de Resultado de 2020. Admita que as informações apresentadas foram as únicas relevantes para

encerramento do exercício.