Questões de Concurso Para cfc

Foram encontradas 4.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

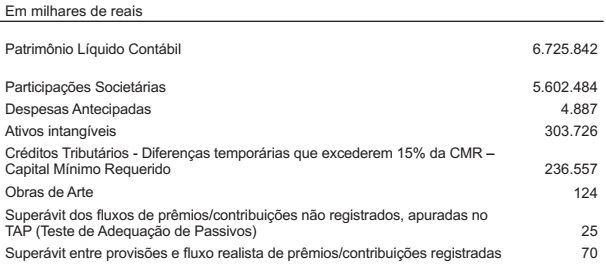

A seguir, estão apresentadas as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente ao Patrimônio Líquido

Ajustado (PLA)?

Dois irmãos são sócios de uma empresa agrícola, especializada em compra e venda de grãos, com diversas filiais no Sul e Centro Oeste do Brasil. Ambos são administradores, e cada um deles, possui 50% das cotas de capital. No início de 2021, o irmão mais velho sofreu um acidente aéreo e faleceu. A família do sócio falecido entra com uma ação judicial solicitando avaliação das cotas sociais da firma, já que os valores oferecidos pelo sócio remanescente ficaram abaixo do que eles entendiam ser corretos.

Diante desse caso hipotético e com base nas definições contidas no Código de Processo Civil brasileiro, analise os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para apuração de haveres, o juiz fixará a data da resolução da sociedade.

II. Para apuração de haveres, o juiz definirá o critério de apuração dos haveres à vista do disposto no contrato social.

III. Para apuração de haveres, o juiz determinará à sociedade ou aos sócios que nela permaneceram que depositem em juízo a parte do incontroverso dos haveres devidos em até 30 dias após a homologação do laudo pericial.

IV. Para apuração de haveres, o juiz poderá revisar a data da resolução e o critério de apuração de haveres, a pedido da parte, a qualquer tempo antes do início da perícia.

Estão CORRETOS os itens:

Uma empresa vinha apurando e pagando os tributos à ordem de 0,65% para o PIS e 3% para a COFINS sobre o seu faturamento no valor total de R$120.000,00 sendo que, deste valor, R$20.000,00 está isento de PIS, COFINS e ICMS. Todas as mercadorias da empresa são vendidas dentro do estado cuja alíquota de ICMS é de 18%. O Supremo Tribunal Federal (STF) em sede de repercussão geral reconheceu que para a apuração do PIS e da COFINS deve ser abatido o ICMS da base de cálculo. Com o objetivo de propor uma ação de restituição dos valores de PIS e Cofins pagos a maior, de forma prudente e conservadora, contratou um perito contábil para apurar e certificar os novos valores devidos de acordo com o entendimento do STF.

Diante do caso hipotético, analise as alternativas abaixo e assinale a CORRETA:

Um contador foi contratado para atuar na função de Assistente Técnico de uma firma de tecnologia que reconheceu perda por desvalorização de um ativo físico individual (corpóreo), classificado como unidade geradora de caixa, em exercício anterior, com base no valor em uso. O valor contábil do ativo, antes do reconhecimento da perda era de R$150.000,00 e o valor recuperável foi avaliado em R$108.000,00. Em exercício seguinte, com base no mesmo critério de avaliação, o valor do referido ativo foi precificado em R$180.000,00 e o valor contábil era de R$100.000,00. Com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a firma pretende fazer a reversão total da perda do referido ativo como facultado pela citada norma.

Com base no enunciado, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA que apresenta o valor que deve ser utilizado para reversão.

Os membros do Conselho Fiscal estavam analisando as demonstrações contábeis da firma, do ramo do agronegócio, e questionaram a classificação do edifício que abriga a sua sede administrativa para efeitos de aplicação do valor recuperável disciplinado pela NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos. Um membro entendia que o edifício deveria ser classificado como ativo corporativo e os demais entendiam que o edifício não atende às características de um ativo corporativo. Um perito contábil foi contratado pela firma para prestar esclarecimentos ao Conselho Fiscal sobre as características de um edifício como ativo corporativo.

Com base no enunciado, assinale a opção CORRETA: