Questões de Concurso Para liquigás

Foram encontradas 3.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado pela Deliberação CVM n° 645/2010, revisado pela Deliberação CVM n° 718/2013, fundamenta-se no risco e nos benefícios inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes, com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de

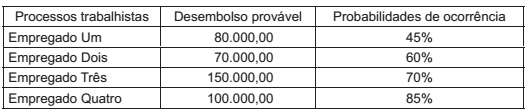

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A Demonstração do Valor Adicionado (DVA) tem por objetivo evidenciar a riqueza que foi criada pela entidade, num exercício social, e a forma como essa riqueza foi distribuída.

Nesse enfoque, uma Sociedade Anônima de capital aberto, para a elaboração da sua DVA, num determinado exercício social, fez as seguintes anotações, em reais:

Despesa de 13° salário 100.000,00

Despesa de salários, incluindo as férias 1.500.000,00

FGTS depositado nas contas dos empregados 128.000,00

ICMS incidente sobre as vendas de mercadorias 1.800.000,00

ICMS incidente sobre os insumos adquiridos de terceiros (mercadorias) 1.350.000,00

INSS, parte do empregador 432.000,00