Questões de Concurso

Para segep-ma

Foram encontradas 1.722 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2018 - SEGEP-MA - Analista Executivo - Assistente Social |

Q1033492

Serviço Social

No que concerne às transformações no mundo do trabalho, relacione as categorias com os enunciados abaixo. 1. trabalho. 2. força produtiva. 3. complexo social. 4. capital. ( ) relação social que se caracteriza pela expropriação da riqueza produzida pelos trabalhadores. ( ) processo composto pela prévia ideação e pela objetivação. ( ) resulta sempre na transformação da realidade, do indivíduo e sociedade envolvidos. ( ) toda relação social que entra no processo de reprodução material da sociedade. ( ) conjunto de relações sociais que se distingue das outras relações pela função social que exercem no processo produtivo.

Preenchem os parênteses, correta e respectivamente, de cima para baixo, o que consta em

Preenchem os parênteses, correta e respectivamente, de cima para baixo, o que consta em

Ano: 2018

Banca:

FCC

Órgão:

SEGEP-MA

Prova:

FCC - 2018 - SEGEP-MA - Analista Executivo - Assistente Social |

Q1033491

Serviço Social

Acerca do mundo do trabalho considere: I. todo ato de trabalho resulta em consequências que não se limitam à sua finalidade imediata. II. nas sociedades divididas em classe, o ato do trabalho passa a ser também, mas não só, uma relação de poder entre os homens. III. o resultado do processo de trabalho pode ou não ser uma transformação da realidade.

Está correto o que consta em

Está correto o que consta em

Q1033490

Matemática Financeira

Uma empresa obteve um empréstimo para ser integralmente liquidado em uma única parcela no final do prazo de 2 meses. Se a

taxa de juros compostos prefixada negociada foi 4% ao mês e a inflação no prazo do empréstimo foi 1,5%, a taxa real de juros

paga pela empresa no período foi, em %,

Q1033489

Matemática Financeira

Uma empresa efetuou o desconto de várias duplicatas, cujo valor nominal era R$ 180.000,00, que venciam após 2 meses da

data da operação. A taxa de desconto comercial negociada com o banco foi 4% ao mês e a instituição financeira cobrou, na data

do desconto, uma tarifa de cobrança no valor de R$ 1.000,00. A taxa de custo efetivo da operação, no período do prazo da

operação, foi, em %,

Q1033488

Matemática Financeira

Uma empresa obteve um empréstimo no valor de R$ 100.000,00 para ser liquidado em um único pagamento no final de 4

meses. A taxa de juros simples contratada foi 3% ao mês e a instituição financeira cobra, adicionalmente, na data do pagamento

do empréstimo, uma tarifa cujo valor corresponde a 1% do valor que deve ser pago para liquidação do empréstimo. A taxa de

custo efetivo incidente no empréstimo foi, em %, no período do prazo do empréstimo,

Q1033487

Matemática Financeira

Para adquirir um lote de mercadorias, uma empresa obteve um empréstimo para ser pago em 5 parcelas mensais e iguais, cujo

valor é R$ 20.000,00. A primeira parcela venceu 30 dias após a data de obtenção do empréstimo e as parcelas subsequentes a

cada 30 dias. Na data de vencimento da terceira parcela, e antes do seu pagamento, a empresa optou pelo pagamento das

3 parcelas que faltavam ser pagas para a liquidação do empréstimo. Se a taxa de juros compostos negociada na data da

obtenção do empréstimo foi 2% a.m., o valor que a empresa desembolsou para fazer a liquidação foi, em reais,

Q1033486

Auditoria

O trabalho do auditor pressupõe a seleção de itens que devem ser testados e que possam proporcionar evidência de auditoria

suficiente e apropriada. A técnica para essa seleção é denominada pela NBC TI 01 como

Q1033485

Auditoria

No que se refere às normas de auditoria interna,

Q1033484

Auditoria

Conforme dispõe a NBC TI 01, a atividade da auditoria interna está estruturada em I. procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado. II. exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados. III. exames preliminares das áreas, atividades, produtos e processos da organização.

Está correto o que consta em

Está correto o que consta em

Q1033483

Auditoria

Um auditor fez constar em relatório as não conformidades encontradas durante uma auditoria, bem como a recomendação de

soluções para a devida correção. Essa ação tem por finalidade, consoante a NBC TI 01,

Q1033482

Contabilidade Pública

Em fevereiro de 2018, após a liberação financeira realizada pelo Órgão Setorial de Programação Financeira, determinada unidade gestora realizou a liberação financeira para outra unidade gestora pertencente ao mesmo órgão. Assim, a disponibilização de

recursos financeiros entre as unidades gestoras corresponde ao mecanismo denominado de

Q1033481

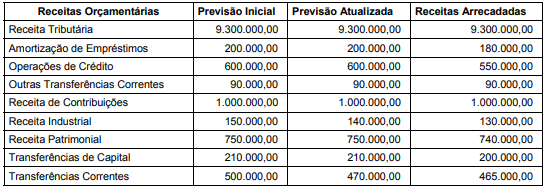

Contabilidade Pública

As seguintes informações sobre as receitas orçamentárias, referentes ao exercício financeiro de 2017, foram extraídas do

sistema de contabilidade de um ente estadual:

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,

Q1033480

Contabilidade Pública

Em 07/08/2017, determinada entidade pública realizou a inscrição de R$ 780.000,00 como dívida ativa tributária, sendo que em

12/01/2018 a entidade recebeu, em espécie, parte do valor principal inscrito. De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, pela ótica orçamentária, a receita foi reconhecida em

Q1033479

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as receitas arrecadadas com aluguéis e arrendamentos,

no valor de R$ 65.000,00, e taxas, no valor de R$ 6.500,00, classificam-se quanto à origem da receita, respectivamente, como

Q1033478

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o

total da despesa extraorçamentária referente a janeiro de 2018 foi, em reais,

Q1033477

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

Com base nessas transações tomadas em conjunto e de acordo com a Lei nº

4.320/1964, em janeiro de 2018, o total da

despesa orçamentária realizada referente ao exercício financeiro de 2018, classificada na categoria econômica Despesas de

Capital, foi, em reais,

Q1033476

Contabilidade Pública

De acordo com a Parte V (Demonstrações Contábeis Aplicadas ao Setor Público do Manual de Contabilidade Aplicada ao Setor

Público), o valor da

Q1033475

Contabilidade Pública

Em 31/01/2018, uma entidade pública pagou a um fornecedor de material de consumo o valor de R$ 60.000,00, referente a

mercadorias que foram entregues em 10/01/2018 e utilizadas nas atividades da entidade em março de 2018. Quanto à natureza

da informação patrimonial, o registro contábil do pagamento ao fornecedor, em 31/01/2018, foi realizado com a utilização de

contas do Plano de Contas Aplicado ao Setor Público das classes

Q1033474

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações abaixo ocorridas em dezembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita tributária no valor de R$ 4.000.000,00.

− Pagamento dos salários dos servidores, referentes a novembro de 2017, no valor de R$ 9.700.000,00.

− Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 10.100.000,00. O pagamento da despesa foi realizado em janeiro de 2018.

− Reconhecimento da depreciação mensal, no valor de R$ 700.000,00, do ativo imobilizado.

− Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 450.000,00, referente ao ativo intangível com vida útil indefinida.

− Pagamento de restos a pagar processados inscritos em 31/12/2016, referentes a despesas correntes com serviços de consultoria, no valor de R$ 630.000,00.

− Devolução de depósito caução no valor de R$ 130.000,00.

Com base nessas transações tomadas em conjunto, em dezembro de 2017, o resultado patrimonial da entidade pública referente ao exercício financeiro de 2017 teve uma redução, em reais, de:

Q1033473

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações abaixo ocorridas em dezembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita tributária no valor de R$ 4.000.000,00.

− Pagamento dos salários dos servidores, referentes a novembro de 2017, no valor de R$ 9.700.000,00.

− Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 10.100.000,00. O pagamento da despesa foi realizado em janeiro de 2018.

− Reconhecimento da depreciação mensal, no valor de R$ 700.000,00, do ativo imobilizado.

− Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 450.000,00, referente ao ativo intangível com vida útil indefinida.

− Pagamento de restos a pagar processados inscritos em 31/12/2016, referentes a despesas correntes com serviços de consultoria, no valor de R$ 630.000,00.

− Devolução de depósito caução no valor de R$ 130.000,00.

Com base nessas transações tomadas em conjunto, em dezembro de 2017, o valor do passivo circulante da entidade pública foi