Questões de Concurso

Para segep-ma

Foram encontradas 1.722 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas: − Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei no 6.404/1976 e alterações posteriores). − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal. O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram respectivamente, em reais:

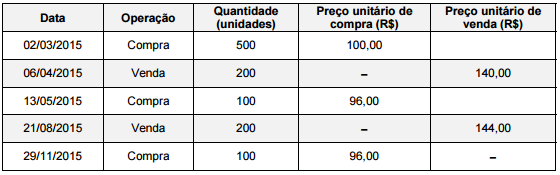

Sabendo que a empresa não detinha estoque inicial, o valor do Estoque apresentado no Balanço Patrimonial de 31/12/2015 foi, em reais:

Os saldos das contas do Balanço Patrimonial de uma empresa, em 31/12/2014, eram os seguintes, em reais:

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2014, ocorreram durante o ano de 2015 e nesta ordem:

− Valores a Receber de Clientes no valor total de R$ 10.000,00 foram considerados incobráveis pela empresa.

− Do saldo remanescente da conta Valores a Receber de Clientes a empresa recebeu 90% em 2015 e o restante será recebido em 2016.

− As vendas a prazo de 2015 que vencerão após 31/12/2015 totalizaram R$ 100.500,00.

− A empresa estimou as prováveis perdas com clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2015.

No resultado de 2015 o valor total registrado de despesas relacionadas com a não realização de créditos sobre Valores a Receber de Clientes foi, em reais:

Ignorando os valores representativos de centavos, o valor total evidenciado no Balanço Patrimonial de 31/12/2015 para as três aplicações financeiras em conjunto foi, em reais: