Questões de Concurso

Para al-pe

Foram encontradas 591 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368837

Português

Considere o texto abaixo.

(...) Murilo de Carvalho, entretanto, (...) define como sendo de baixíssimo impacto o exercício da cidadania no Brasil, no pós- 1930. Isso se deu, segundo o historiador, pelo fato de os direitos sociais terem sido introduzidos antes da expansão dos direitos civis. A “doação dos direitos sociais”, ao invés da conquista dos mesmos, fazia os direitos serem percebidos pela população como um favor, colocando os cidadãos em posição de dependência perante os líderes.

(Extraído de: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-44782006000200016&lng=en&nrm=iso. Acessado em: 22/02/2014 http://dx.doi.org/10.1590/S0104-44782006000200016)

De acordo com o texto,

(...) Murilo de Carvalho, entretanto, (...) define como sendo de baixíssimo impacto o exercício da cidadania no Brasil, no pós- 1930. Isso se deu, segundo o historiador, pelo fato de os direitos sociais terem sido introduzidos antes da expansão dos direitos civis. A “doação dos direitos sociais”, ao invés da conquista dos mesmos, fazia os direitos serem percebidos pela população como um favor, colocando os cidadãos em posição de dependência perante os líderes.

(Extraído de: http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-44782006000200016&lng=en&nrm=iso. Acessado em: 22/02/2014 http://dx.doi.org/10.1590/S0104-44782006000200016)

De acordo com o texto,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368836

Direito Financeiro

Sobre a Lei de Responsabilidade Fiscal - LRF, em vigor no Brasil desde o ano 2000, coloca-se:

I. A LRF garante maior transparência nas finanças públicas, posto que prevê um maior controle em relação aos gastos das esferas estadual e federal apenas, ficando os governantes responsabilizados pela divulgação de tempos em tempos do emprego do dinheiro arrecadado, durante todo o seu mandato.

II. A LRF impõe que nenhum governante crie uma nova despesa continuada por mais de dois anos, sem indicação de receita ou de redução de gastos já existentes, como também, impede que governantes em último ano de mandato façam despesas que ultrapassem esse período.

III. Se seguida, a LRF pode causar como efeito, o não aumento dos impostos, bem como, a não redução de investimentos em programas que atendem a sociedade, pois, ao gastar os valores arrecadados de forma mais organizada, serão suficientes os recursos advindos da tributação já existente.

Está correto o que se afirma APENAS em

I. A LRF garante maior transparência nas finanças públicas, posto que prevê um maior controle em relação aos gastos das esferas estadual e federal apenas, ficando os governantes responsabilizados pela divulgação de tempos em tempos do emprego do dinheiro arrecadado, durante todo o seu mandato.

II. A LRF impõe que nenhum governante crie uma nova despesa continuada por mais de dois anos, sem indicação de receita ou de redução de gastos já existentes, como também, impede que governantes em último ano de mandato façam despesas que ultrapassem esse período.

III. Se seguida, a LRF pode causar como efeito, o não aumento dos impostos, bem como, a não redução de investimentos em programas que atendem a sociedade, pois, ao gastar os valores arrecadados de forma mais organizada, serão suficientes os recursos advindos da tributação já existente.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368835

Pedagogia

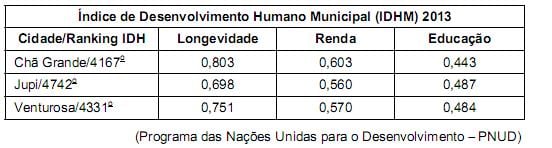

Considere a tabela e o texto abaixo.

Estes são apenas alguns dos indicativos da importância histórica da educação para a cidadania em sua contribuição para alterações no campo da cultura política, por meio da ampliação do espectro da participação política, não só em nível macro do poder político nacional, mas incrementando-a a partir do micro, da participação em nível local, das organizações populares, e contribuindo para o processo de democratização e ampliação da conquista de direitos de cidadania.

(PERUZZO, Cecília M. K. Comunicação nos movimentos populares: a participação na construção da cidadania. Petrópolis: Vozes, 1998)

Pelos dados apresentados, a categoria

Estes são apenas alguns dos indicativos da importância histórica da educação para a cidadania em sua contribuição para alterações no campo da cultura política, por meio da ampliação do espectro da participação política, não só em nível macro do poder político nacional, mas incrementando-a a partir do micro, da participação em nível local, das organizações populares, e contribuindo para o processo de democratização e ampliação da conquista de direitos de cidadania.

(PERUZZO, Cecília M. K. Comunicação nos movimentos populares: a participação na construção da cidadania. Petrópolis: Vozes, 1998)

Pelos dados apresentados, a categoria

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368834

Atualidades

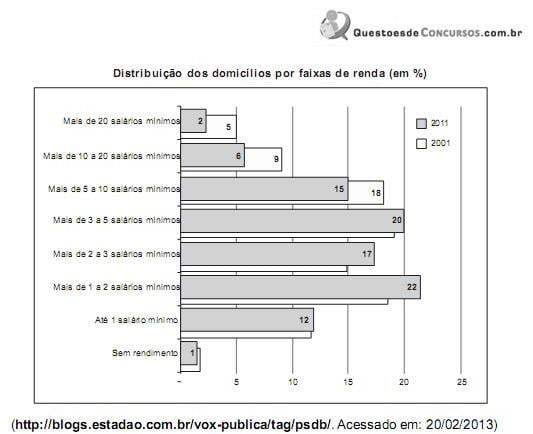

Analise o gráfico e as afirmativas abaixo.

I. O crescimento da faixa de renda de “até 1 salário mínimo” pode ser reflexo dos programas de transferência de renda governamentais, os quais garantem um rendimento mínimo às pessoas carentes.

II. O crescimento da faixa de renda de “até 1 salário mínimo” é fruto do emprego formal gerado no país dentro do período da pesquisa, pois, os beneficiários dos programas de transferência de renda governamentais entram na categoria sem rendimento.

III. No gráfico, percebe-se uma diminuição da concentração de renda no país. Isso fica evidente quando analisamos, por exemplo, a faixa de renda “mais de 5 a 10 salários mínimos”.

IV. No gráfico, a faixa “mais de 1 a 2 salários mínimos” é a que apresenta a maior diferença em pontos percentuais entre os dados de 2001 e 2011.

Está correto o que se afirma APENAS em

I. O crescimento da faixa de renda de “até 1 salário mínimo” pode ser reflexo dos programas de transferência de renda governamentais, os quais garantem um rendimento mínimo às pessoas carentes.

II. O crescimento da faixa de renda de “até 1 salário mínimo” é fruto do emprego formal gerado no país dentro do período da pesquisa, pois, os beneficiários dos programas de transferência de renda governamentais entram na categoria sem rendimento.

III. No gráfico, percebe-se uma diminuição da concentração de renda no país. Isso fica evidente quando analisamos, por exemplo, a faixa de renda “mais de 5 a 10 salários mínimos”.

IV. No gráfico, a faixa “mais de 1 a 2 salários mínimos” é a que apresenta a maior diferença em pontos percentuais entre os dados de 2001 e 2011.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368833

Direito Tributário

Considere as afirmativas abaixo.

I. Dentro de um marco de entendimento mais recente, coloca-se que a tributação de um Estado democrático de direito deve transbordar a ideia de uma mera arrecadação, pois, será a partir desse recolhimento, que o Estado poderá, por exemplo, cumprir com as obrigações constitucionais constantes em seu artigo 6o , quais sejam, “(...) a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados,”(...).

II. Uma iniciativa que tenta erradicar a pobreza e reduzir as desigualdades econômico-sociais do país é a definição da Lei nº 9.790/1999, que implementa um novo marco das Organizações da Sociedade Civil brasileira, redefinindo seu caráter de atuação e participação nas políticas sociais do Estado.

III. Os mecanismos de participação direta da comunidade na gestão das políticas tributárias e sociais brasileiros carece de amparo legal, pois, a criação de conselhos e de orçamentos participativos, como também de marcos regulatórios para as organizações do terceiro setor, não podem servir de exemplo para os mecanismos citados, posto ser essas iniciativas articuladas a partir do poder constituído.

Está correto o que se afirma APENAS em

I. Dentro de um marco de entendimento mais recente, coloca-se que a tributação de um Estado democrático de direito deve transbordar a ideia de uma mera arrecadação, pois, será a partir desse recolhimento, que o Estado poderá, por exemplo, cumprir com as obrigações constitucionais constantes em seu artigo 6o , quais sejam, “(...) a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados,”(...).

II. Uma iniciativa que tenta erradicar a pobreza e reduzir as desigualdades econômico-sociais do país é a definição da Lei nº 9.790/1999, que implementa um novo marco das Organizações da Sociedade Civil brasileira, redefinindo seu caráter de atuação e participação nas políticas sociais do Estado.

III. Os mecanismos de participação direta da comunidade na gestão das políticas tributárias e sociais brasileiros carece de amparo legal, pois, a criação de conselhos e de orçamentos participativos, como também de marcos regulatórios para as organizações do terceiro setor, não podem servir de exemplo para os mecanismos citados, posto ser essas iniciativas articuladas a partir do poder constituído.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368832

Serviço Social

Para avalizar o desenvolvimento de um determinado Projeto Social, faz-se necessário considerar três fatores básicos. São eles:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368831

Direito Previdenciário

Sobre o Sistema Único de Assistência Social - SUAS brasileiro, é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368830

Direito Financeiro

O controle da execução orçamentária constitui matéria de extrema relevância para a Administração geral do orçamento a ponto de a Lei Federal nº 4.320/1964 dedicar o seu Título VIII para tratar dessa matéria.

De acordo com a referida lei, a execução orçamentária

De acordo com a referida lei, a execução orçamentária

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368829

Direito Financeiro

O Código Tributário Nacional, que abriga uma grande gama de normas gerais de direito tributário aplicáveis à União, aos Estados, ao Distrito Federal e aos Municípios, define tributo, em seu art. 3º , como sendo toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Paralelamente a essa definição, a Lei Federal nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, também traz uma definição de tributo, sob a óptica do direito financeiro, que define tributo como sendo a receita

Paralelamente a essa definição, a Lei Federal nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, também traz uma definição de tributo, sob a óptica do direito financeiro, que define tributo como sendo a receita

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368828

Direito Financeiro

A proposta orçamentária é matéria relevante dentre as disposições constantes da lei do orçamento.

De acordo com a Lei Federal nº 4.320/1964, essa proposta, que será encaminhada ao Poder Legislativo pelo Poder Executivo, nos prazos previstos pela legislação, terá dentre seus componentes,

De acordo com a Lei Federal nº 4.320/1964, essa proposta, que será encaminhada ao Poder Legislativo pelo Poder Executivo, nos prazos previstos pela legislação, terá dentre seus componentes,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368827

Direito Financeiro

O art. 156 da Constituição Federal atribui competência aos Municípios para instituir determinados impostos, nos seguintes termos:

“Art. 156. Compete aos Municípios instituir impostos sobre:

I. propriedade predial e territorial urbana;

II. transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III. serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.”

O art. 7º do Código Tributário Nacional estabelece que essa competência é indelegável, embora as atribuições de fiscalização e arrecadação não o sejam, e o faz nos seguintes termos:

“Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.”

Os artigos 158 e 159 da Constituição Federal estabelecem que algumas receitas tributárias pertencem aos Municípios ou serão a eles entregues, tais como 50% do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, desde que cobrado e fiscalizado pela União, 50% do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios e 25% do produto da arrecadação do ICMS.

Considerando as regras acima transcritas, e o que dispõe a Lei Complementar 101/2000 acerca da gestão fiscal dos entes tributantes, se um Município decidir não exercer sua competência tributária constitucional, e deixar de instituir, em seu território, os impostos arrolados no art. 156 da Constituição Federal acima transcrito,

“Art. 156. Compete aos Municípios instituir impostos sobre:

I. propriedade predial e territorial urbana;

II. transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III. serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.”

O art. 7º do Código Tributário Nacional estabelece que essa competência é indelegável, embora as atribuições de fiscalização e arrecadação não o sejam, e o faz nos seguintes termos:

“Art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição.”

Os artigos 158 e 159 da Constituição Federal estabelecem que algumas receitas tributárias pertencem aos Municípios ou serão a eles entregues, tais como 50% do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, desde que cobrado e fiscalizado pela União, 50% do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios e 25% do produto da arrecadação do ICMS.

Considerando as regras acima transcritas, e o que dispõe a Lei Complementar 101/2000 acerca da gestão fiscal dos entes tributantes, se um Município decidir não exercer sua competência tributária constitucional, e deixar de instituir, em seu território, os impostos arrolados no art. 156 da Constituição Federal acima transcrito,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368826

Direito Financeiro

Um determinado Estado brasileiro aumentou, de 17% para 20%, a alíquota do ICMS incidente sobre operações internas de circulação de mercadorias.

A lei ordinária estadual que majorou esse tributo, durante um ano, estabeleceu expressamente que o aumento da receita proveniente dessa majoração seria investido, necessariamente, em obras públicas de infraestrutura para os jogos da Copa do Mundo de 2014.

Considerando as informações acima e as normas constitucionais que estabelecem regras orçamentárias, é

A lei ordinária estadual que majorou esse tributo, durante um ano, estabeleceu expressamente que o aumento da receita proveniente dessa majoração seria investido, necessariamente, em obras públicas de infraestrutura para os jogos da Copa do Mundo de 2014.

Considerando as informações acima e as normas constitucionais que estabelecem regras orçamentárias, é

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368825

Direito Tributário

Aplica-se ao regime jurídico atribuído ao princípio da não-cumulatividade para o ICMS,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368824

Direito Tributário

A característica comum ao ICMS e ao ISS é a

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368823

Direito Tributário

Sobre a guerra fiscal entre os Estados e Distrito Federal, é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368822

Direito Tributário

São características inaplicáveis ao regime jurídico constitucional das contribuições de intervenção no domínio econômico,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368821

Direito Tributário

Em decorrência de imunidade tributária, o ICMS NÃO pode ser cobrado em relação

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368819

Direito Tributário

O princípio da anterioridade, na feição que lhe foi dada pela Emenda Constitucional nº 42, de 2003

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368817

Direito Tributário

Certo contribuinte de ICMS discorda da cobrança do imposto estadual sobre determinados valores cobrados como acessório ao preço de venda de suas mercadorias, por entendê-la sem fundamentação legal. Decidido a questionar judicialmente o assunto, pretende fazer-se valer da seguinte medida de suspensão da exigibilidade do crédito tributário:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368816

Direito Tributário

Conhecido representante do empresariado nacional é condenado a pagar multa por infrações. Carecedor de recursos disponí- veis, empreende uma campanha de doações por meio da internet, e recebe recursos de doadores domiciliados no mesmo Estado e em outros Estados. A autoridade fazendária estadual de seu domicílio notifica o donatário a pagar o Imposto Sobre Transmissão Causa Mortis e Doação de quaisquer bens ou direitos - ICD - calculado sobre o total recebido, de R$ 10 milhões. A autoridade fazendária