Questões de Concurso Para dpe-pb

Foram encontradas 437 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1749490

Contabilidade Pública

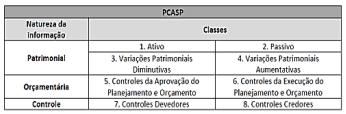

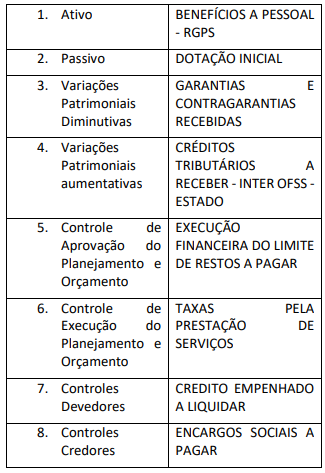

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Q1749489

Contabilidade Pública

Baseado nas Normas Brasileiras de Contabilidade

– Técnicas do Setor Público n. 16, julgue os itens

abaixo entre verdadeiros(v) ou falsos (f), e ao final

da questão escolha a sequência que espelhou

suas melhores respostas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

Q1749488

Contabilidade Pública

Alguns ativos são definidos como “patrimônio

cultural” devido a sua relevância cultural,

ambiental ou histórica. Exemplos de patrimônio

cultural incluem monumentos e edificações,

sítios arqueológicos, áreas de conservação,

reservas naturais e obras de arte. Certas características, incluindo as seguintes, são

geralmente apresentadas por itens do

patrimônio cultural (apesar dessas características

não serem exclusivas de tais itens):

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

Q1749487

Contabilidade Geral

Ao determinar o valor justo da propriedade para

investimento, a entidade não deve contar

duplamente ativos ou passivos que são

reconhecidos como ativos ou passivos separados.

Por exemplo:

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

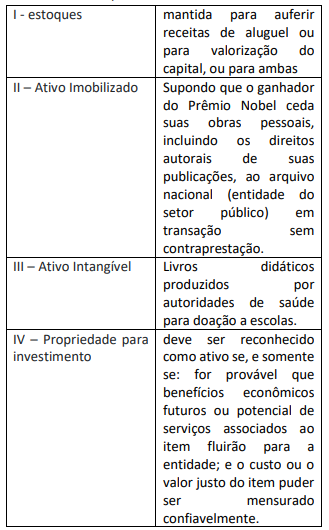

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta: