Questões de Concurso

Para sefaz-pe

Foram encontradas 650 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nos termos previstos na Lei Complementar n° 87/1996 (Lei Kandir) e salvo disposição em contrário em legislação específica, NÃO será permitido o crédito de insumos pelo fabricante APENAS dos equipamentos médico-hospitalares do tipo

Nos termos da Lei Complementar n° 87/1996 (Lei Kandir), nas operações de vendas do Fabricante de computadores, acima destacadas, considerando a ocorrência dos fatos geradores do IPI e do ICMS, a inserção do IPI na base de cálculo do ICMS deverá ocorrer APENAS em

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), haverá incidência de ICMS APENAS nas vendas

O primeiro (P1) refere-se a débitos em atraso pagos a maior em 13/12/2017, cujos fatos geradores teriam ocorrido em 14/05/2015.

O segundo (P2) refere-se a débitos em atraso pagos a maior em 29/06/2017, por erro na determinação da alíquota aplicável, cujos fatos geradores teriam ocorrido em 19/04/2017.

O terceiro (P3) refere-se a débitos pagos em 14/07/2016 devido a decisão administrativa desfavorável à empresa e que foi anulada por decisão judicial transitada em julgado em 17/11/2021.

Nos termos previstos no Código Tributário Nacional, tendo em vista APENAS a questão do prazo de natureza decadencial, os pedidos P1, P2 e P3 devem ser, respectivamente,

Por sua vez, a fiscalização constatou que Maria, gerente da empresa, agiu com excesso de poderes ocasionando a falta de pagamento de tributo estadual em 2020.

Não foi constatado pela fiscalização interesse comum entre Carlos, Maria e a Empresa em quaisquer das situações fiscalizadas.

Nos termos previstos no Código Tributário Nacional, as espécies de responsabilidade tributária passíveis de atribuição a Carlos e Maria são, respectivamente:

A legislação aplicável à realização dos fatos geradores do tributo não pago pelo contribuinte em 2020 e aos procedimentos de fiscalização fora revogada em 2021.

Analisando a situação do contribuinte e entendendo que o foco principal mais importante da ação fiscal seria a infração relacionada à falta do pagamento do tributo, o Auditor Fiscal adotou os seguintes procedimentos:

P1 − Determinou ao contribuinte a correção da escrituração, não efetuando lançamento exigindo a multa em relação à infração formal cometida, mesmo sem autorização expressa da legislação para essa determinação.

P2 − Aplicou ao lançamento para a constituição do crédito tributário a nova legislação de 2021 para os fatos geradores ocorridos em 2020.

P3 − Aplicou a legislação de 2021 aos seus procedimentos de fiscalização.

Nos termos previstos no Código Tributário Nacional, os procedimentos P1, P2 e P3, respectivamente, adotados pelo Auditor Fiscal do Tesouro Estadual estão

Por sua vez, grupo considerável de contribuintes (grupo A) deste Estado interpretou de forma extensiva a Lei estadual da anistia, entendendo que esta abarcaria TODAS as penalidades por descumprimento das obrigações acessórias do ano de 2020.

Ainda, outros contribuintes (grupo B), apesar de entenderem que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual, também entenderam que se o motivo da anistia seria a Pandemia, então seu período de aplicação também abarcaria as mesmas dez penalidades infringidas aos contribuintes no ano de 2021.

Ainda um terceiro grupo de contribuintes (grupo C), apesar de entender que a anistia seria aplicável somente às dez específicas penalidades descritas na Lei estadual e restrita ao descumprimento de obrigações acessórias no ano de 2020, também entendeu que a anistia seria aplicada às infrações resultantes de conluio, mesmo sem disposição expressa neste sentido.

Nos termos previstos no Código Tributário Nacional, as interpretações da Lei estadual de anistia pelos contribuintes dos grupos A, B e C, respectivamente, estão

Determinado escritório de contabilidade estabelecido em um Município Brasileiro, atento às alterações da legislação tributária, especialmente em termos de entrada em vigor das novas normas complementares das leis, tratados, convenções internacionais e decretos, verificou que em 14/10/2021 deu-se a publicação em Diário Oficial dos seguintes atos normativos: (I) Convênio entre Estados; (II) ato normativo da Secretaria de Fazenda de um Estado; e (III) uma decisão coletiva de jurisdição administrativa da Secretaria de Fazenda de um Estado com eficácia normativa envolvendo um de seus clientes.

Nos termos previstos no Código Tributário Nacional, salvo disposição de lei em contrário, os atos normativos acima publicados I, II e III, respectivamente, entram em vigor

Nos termos previstos no Código Tributário Nacional, a espécie tributária a ser instituída e a respectiva destinação do seu produto arrecadado, para cobrir os gastos, é

Nos termos previstos no Código Tributário Nacional, tal delegação das atribuições para arrecadar e fiscalizar tributos

Nesta operação interestadual de compra e venda, duas exigências de ICMS estão envolvidas: uma pela saída dos computadores à alíquota interestadual (AI) da Empresa B paulista com destino a Pernambuco e outra pela entrada na Empresa A pernambucana destes bens destinados ao seu ativo imobilizado, com diferencial de alíquota (DIFAL) obtido pela diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Nos termos previstos na Constituição Federal de 1988, supondo a não aplicação de regime de substituição tributária ou de antecipação do ICMS e que as empresas não são optantes pelo regime do Simples Nacional, os sujeitos ativos e passivos, e as respectivas alíquotas de ICMS aplicáveis são:

Nos termos previstos na Constituição Federal de 1988, esta isenção

Nos termos previstos na Constituição Federal de 1988, a nova alíquota prevista por esta Lei Ordinária Estadual deve ser aplicada aos fatos geradores do ICMS ocorridos a partir

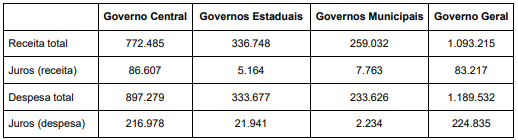

Com base nesses números: