Questões de Concurso Para sanasa campinas

Foram encontradas 677 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

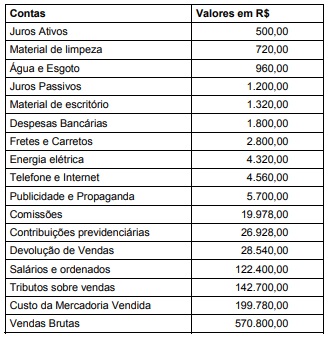

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as quais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

I. A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

II. A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

III. Sua realização é esperada em até 24 meses.

IV. O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de