Questões de Concurso

Para câmara de ituporanga - sc

Foram encontradas 135 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000652

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre Exercício Financeiro, analise as seguintes

assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. ( ) Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, serão computados como Restos a Pagar no primeiro ano de vigência do crédito. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que foram arrecadados, nas respectivas rubricas orçamentárias. ( ) Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste, será considerada receita do ano em que se efetivar.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000651

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, sobre os conceitos de Despesa, analise as

seguintes assertivas:

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?

I. Classificam-se como Transferências Correntes as dotações para despesas as quais corresponda contraprestação direta em bens e serviços. II. As dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, são exemplos de Despesas de Custeio. III. As dotações destinadas à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital, classificam-se como Inversões Financeiras.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000650

Contabilidade Pública

Conforme a Lei nº 4.320/1964, sobre os conceitos de Receita, analise as seguintes

assertivas:

I. As receitas tributárias, de contribuições, patrimonial, agropecuária, industrial e de serviços são exemplos de Receitas de Capital. II. As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas, de conversão, em espécie, de bens e direitos são exemplos de Receitas Correntes. III. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

Quais estão INCORRETAS?

I. As receitas tributárias, de contribuições, patrimonial, agropecuária, industrial e de serviços são exemplos de Receitas de Capital. II. As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas, de conversão, em espécie, de bens e direitos são exemplos de Receitas Correntes. III. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000649

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, sobre o controle da execução orçamentária,

analise as seguintes assertivas:

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. O controle da execução orçamentária compreende a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O controle da execução orçamentária compreende o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Quais estão corretas?

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. O controle da execução orçamentária compreende a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O controle da execução orçamentária compreende o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000648

Contabilidade Pública

Conforme as definições do CPC 03 referentes à Demonstração dos Fluxos de Caixa,

analise as seguintes assertivas:

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal. A parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto e longo prazo, tais como investimentos em instrumentos patrimoniais.

Quais estão INCORRETAS?

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor. II. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de empréstimo inclui tanto os juros como o principal. A parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento. III. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto e longo prazo, tais como investimentos em instrumentos patrimoniais.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000647

Contabilidade de Custos

Considerando os conceitos da Análise de Custo, Volume, Lucro, analise as seguintes

assertivas:

I. O Ponto de Equilíbrio Contábil será obtido quando a soma das margens de contribuição totalizar o montante suficiente para cobrir todos os custos e despesas fixos; esse é o ponto em que contabilmente não haveria nem lucro nem prejuízo. II. A margem de segurança é o excedente da receita da empresa sobre a receita no ponto de equilíbrio. Consequentemente, representa o quanto as vendas podem cair sem que haja prejuízo para a empresa. III. A margem de contribuição unitária representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro por produto vendido.

Quais estão corretas?

I. O Ponto de Equilíbrio Contábil será obtido quando a soma das margens de contribuição totalizar o montante suficiente para cobrir todos os custos e despesas fixos; esse é o ponto em que contabilmente não haveria nem lucro nem prejuízo. II. A margem de segurança é o excedente da receita da empresa sobre a receita no ponto de equilíbrio. Consequentemente, representa o quanto as vendas podem cair sem que haja prejuízo para a empresa. III. A margem de contribuição unitária representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro por produto vendido.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000646

Contabilidade de Custos

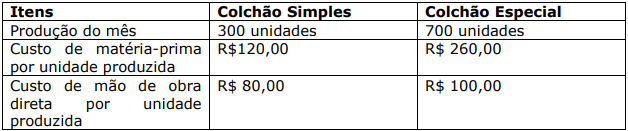

A empresa Alpha Ltda fabrica colchões e utiliza o método de Custeio por Absorção

para apurar o custo de produção dos seus produtos. No mês de setembro de 2018, os custos

indiretos de fabricação totalizaram R$ 150.000,00 e as despesas fixas comerciais e administrativas

totalizaram R$ 70.000,00. O critério de rateio para distribuição dos custos indiretos é a quantidade

produzida. Analise as seguintes informações adicionais de produção do mês de setembro de 2018:

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

Com base somente nessas informações, qual o valor do custo unitário de produção do Colchão Especial?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000645

Contabilidade Geral

Referente às definições de custos de estoque, definidos no CPC 16, que tem por

objetivo estabelecer o tratamento contábil para os estoques, analise as seguintes assertivas:

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. II. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. III. São considerados outros custos de estoque, os gastos com armazenamento de produtos prontos, despesas administrativas e despesas de comercialização.

Quais estão corretas?

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. II. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. III. São considerados outros custos de estoque, os gastos com armazenamento de produtos prontos, despesas administrativas e despesas de comercialização.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000644

Administração Financeira e Orçamentária

Referente à Prestação de Contas e ao Relatório de Gestão Fiscal, definidos na Lei

Complementar nº 101/2000, analise as seguintes assertivas:

I. O Relatório de Gestão Fiscal será publicado até quarenta dias após o encerramento do período a que corresponder. II. As contas do Poder Judiciário serão apresentadas: no âmbito da União, pelos Presidentes do Supremo Tribunal Federal e dos Tribunais Superiores, consolidando as dos respectivos tribunais; dos Estados, pelos Presidentes dos Tribunais de Justiça, consolidando as dos demais tribunais. III. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

Quais estão INCORRETAS?

I. O Relatório de Gestão Fiscal será publicado até quarenta dias após o encerramento do período a que corresponder. II. As contas do Poder Judiciário serão apresentadas: no âmbito da União, pelos Presidentes do Supremo Tribunal Federal e dos Tribunais Superiores, consolidando as dos respectivos tribunais; dos Estados, pelos Presidentes dos Tribunais de Justiça, consolidando as dos demais tribunais. III. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000643

Administração Financeira e Orçamentária

Referente à transparência da gestão fiscal definida na Lei Complementar

nº 101/2000, analise as assertivas seguintes:

I. São instrumentos da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. II. A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos. III. A União, os estados, o Distrito Federal e os Municípios disponibilizarão para divulgação de forma ampla e detalhada, para os demais órgãos governamentais, suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade de cada jurisdição.

Quais estão INCORRETAS?

I. São instrumentos da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. II. A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos. III. A União, os estados, o Distrito Federal e os Municípios disponibilizarão para divulgação de forma ampla e detalhada, para os demais órgãos governamentais, suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade de cada jurisdição.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000641

Contabilidade Pública

Conforme os conceitos de Dívida Ativa definidos na Lei nº 4.320/1964 e no Manual

de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. II. A inscrição do crédito em Dívida Ativa configura fato contábil modificativo, pois altera o valor do patrimônio líquido do ente público. III. A Dívida Ativa Tributária é proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. A Dívida Ativa Não Tributária é proveniente dos demais créditos da Fazenda Pública, decorrentes de contratos em geral ou de outras obrigações legais.

Quais estão corretas?

I. Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. II. A inscrição do crédito em Dívida Ativa configura fato contábil modificativo, pois altera o valor do patrimônio líquido do ente público. III. A Dívida Ativa Tributária é proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. A Dívida Ativa Não Tributária é proveniente dos demais créditos da Fazenda Pública, decorrentes de contratos em geral ou de outras obrigações legais.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000640

Contabilidade Pública

Conforme as operações de crédito definidas no Manual de Contabilidade Aplicada ao

Setor Público, _______________________ é uma espécie de operação de crédito em que há

obtenção de recursos junto a uma instituição financeira para pagamento posterior, acrescido de

juros e demais encargos contratualmente previstos.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000639

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, referente aos

conceitos de Parcerias Público-Privadas (PPP), analise as seguintes assertivas:

I. Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. II. A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes. III. O objeto do contrato de PPP na modalidade Concessão Patrocinada é a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo cedente, não há cobrança de tarifa.

Quais estão corretas?

I. Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. II. A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes. III. O objeto do contrato de PPP na modalidade Concessão Patrocinada é a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo cedente, não há cobrança de tarifa.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000638

Administração Geral

Conforme as definições de Kaplan e Norton para Balanced Scorecard, analise as

seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) Na perspectiva dos processos internos, os executivos identificam os processos internos críticos nos quais a empresa deve alcançar a excelência. Esses processos permitem que a unidade de negócios ofereça as propostas de valor capazes de atrair e reter clientes em segmentos-alvo de mercado. ( ) Sob a perspectiva financeira, as medidas financeiras de desempenho indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados financeiros. ( ) A perspectiva do cliente, normalmente, inclui várias medidas básicas ou genéricas do sucesso de uma estratégia bem formulada e bem implementada. Entre as medidas essenciais de resultado estão a satisfação do cliente, a retenção de clientes e a lucratividade dos clientes. ( ) A perspectiva do aprendizado e crescimento identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria em longo prazo.

A ordem de preenchimento dos parênteses, de cima para baixo, é:

( ) Na perspectiva dos processos internos, os executivos identificam os processos internos críticos nos quais a empresa deve alcançar a excelência. Esses processos permitem que a unidade de negócios ofereça as propostas de valor capazes de atrair e reter clientes em segmentos-alvo de mercado. ( ) Sob a perspectiva financeira, as medidas financeiras de desempenho indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados financeiros. ( ) A perspectiva do cliente, normalmente, inclui várias medidas básicas ou genéricas do sucesso de uma estratégia bem formulada e bem implementada. Entre as medidas essenciais de resultado estão a satisfação do cliente, a retenção de clientes e a lucratividade dos clientes. ( ) A perspectiva do aprendizado e crescimento identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria em longo prazo.

A ordem de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000637

Auditoria

Quanto às normas relativas ao relatório da Auditoria Interna, definidas na NBC TI

01, analise as seguintes assertivas:

I. O relatório de Auditoria Interna deve abordar o objetivo e a extensão dos trabalhos. II. O relatório de Auditoria Interna deve abordar a descrição dos fatos constatados e as evidências encontradas. III. O relatório de Auditoria Interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade de seu conteúdo.

Quais estão corretas?

I. O relatório de Auditoria Interna deve abordar o objetivo e a extensão dos trabalhos. II. O relatório de Auditoria Interna deve abordar a descrição dos fatos constatados e as evidências encontradas. III. O relatório de Auditoria Interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade de seu conteúdo.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000636

Auditoria

De acordo com as definições da NBC TI 01 sobre os papéis de trabalho na auditoria,

analise as assertivas seguintes:

I. A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico. II. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à opinião da diretoria da instituição auditada. III. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para proporcionarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados.

Quais estão INCORRETAS?

I. A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico. II. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à opinião da diretoria da instituição auditada. III. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para proporcionarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000635

Auditoria

De acordo com os conceitos definidos na NBC TI 01 de Auditoria Interna, analise as

seguintes assertivas:

I. A Auditoria Interna é exercida somente nas pessoas jurídicas de direito privado, interno ou externo. II. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente. III. A atividade de Auditoria Interna tem por objetivo agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. IV. A atividade de Auditoria Interna está estruturada em procedimentos com enfoque fiscal, não sistemático e com o objetivo de identificar fraudes.

Quais estão INCORRETAS?

I. A Auditoria Interna é exercida somente nas pessoas jurídicas de direito privado, interno ou externo. II. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente. III. A atividade de Auditoria Interna tem por objetivo agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. IV. A atividade de Auditoria Interna está estruturada em procedimentos com enfoque fiscal, não sistemático e com o objetivo de identificar fraudes.

Quais estão INCORRETAS?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Agente Legislativo |

Q1999744

Atendimento ao Público

No mundo dos negócios, o telefone é um importante meio de comunicação, porque

é através dele que, normalmente, as organizações estabelecem o primeiro contato com o cliente,

resolvem problemas, concretizam negócios, enfim, é utilizado para os mais diversos fins. No

atendimento telefônico, a voz é um fator relevante, pois o interlocutor não vê a pessoa que está do

outro lado da linha. Dizem que ela tem um aspecto mágico, pois transmite sentimento. Tendo em

vista o enunciado acima, assinale a alternativa que trata corretamente de uma regra básica de

atendimento telefônico.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Agente Legislativo |

Q1999743

Secretariado

As boas práticas de secretariado indicam que para a reunião atingir o seu objetivo é

preciso que algumas providências sejam tomadas. A logística da reunião compreende desde a

convocação dos participantes até o envio da ata. Dessa maneira, a realização de reunião

compreende alguns conceitos básicos. Assinale a alternativa correta em relação aos aspectos afeitos

às reuniões.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Agente Legislativo |

Q1999741

Redação Oficial

O fecho das comunicações oficiais possui, além da finalidade óbvia de arrematar o

texto, a de saudar o destinatário. Os modelos para fecho que vinham sendo utilizados foram

regulados pela Portaria nº 1 (um) do Ministério da Justiça, de 1937, que estabelecia quinze padrões.

Com o objetivo de simplificá-los e uniformizá-los, o Manual de Redação Oficial da Presidência da

República (2002), em vigor nos tempos atuais, estabeleceu o emprego de somente dois fechos

diferentes para todas as modalidades de comunicação oficial. Assinale a alternativa que contém os

fechos adequados para as respectivas autoridades.