Questões de Concurso Para câmara de vilhena - ro

Foram encontradas 398 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Vilhena - RO

Prova:

IBADE - 2018 - Câmara de Vilhena - RO - Contador |

Q1120463

Contabilidade Geral

A aquisição de 80% de ações preferenciais de uma

determinada empresa gerou um ágio de

R$ 40.000,00. A avaliação a valor justo do patrimônio

dessa investida identificou que o imobilizado tinha

uma diferença de R$ 20.000,00 a menor em relação

ao mercado e que foi identificado também uma

contingência jurídica que não estava contabilizada de

R$ 10.000,00. Um elemento que se relaciona com o

fato narrado é o seguinte:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Vilhena - RO

Prova:

IBADE - 2018 - Câmara de Vilhena - RO - Contador |

Q1120462

Contabilidade de Custos

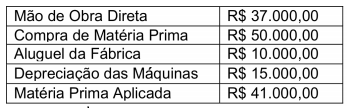

Considere as seguintes informações extraídas da contabilidade de uma determinada empresa:

O valor do custo primário da produção desse mês é

de:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Vilhena - RO

Prova:

IBADE - 2018 - Câmara de Vilhena - RO - Contador |

Q1120461

Contabilidade de Custos

A alternativa que apresenta uma situação, que sob o

ponto de vista da contabilidade gerencial, se

relaciona com o ponto de equilíbrio contábil é:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Vilhena - RO

Prova:

IBADE - 2018 - Câmara de Vilhena - RO - Contador |

Q1120460

Contabilidade Geral

“Determinado aspecto contábil se caracteriza por

retratar, com propriedade, os efeitos de transações e

outros eventos e circunstâncias sobre os recursos

econômicos e reivindicações da entidade, que

reporta a informação nos períodos em que ditos

efeitos são produzidos, independentemente dos

recebimentos e pagamentos.” Esse trecho refere-se

a(à):

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Vilhena - RO

Prova:

IBADE - 2018 - Câmara de Vilhena - RO - Contador |

Q1120459

Contabilidade Geral

A NBC TG 27 – Imobilizado determina que o valor

estimado que a entidade obteria com a venda do

ativo, após deduzir as despesas estimadas de venda,

caso o ativo já tivesse a idade e a condição esperadas

para o fim de sua vida útil, é conhecido como valor.