Questões de Concurso

Para prefeitura de domingos martins - es

Foram encontradas 811 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Constitui-se em uma modalidade de licitação, de acordo com a Lei 14.133/2021,

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

Considerando as informações, constituem-se em informações qualitativas de melhoria

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

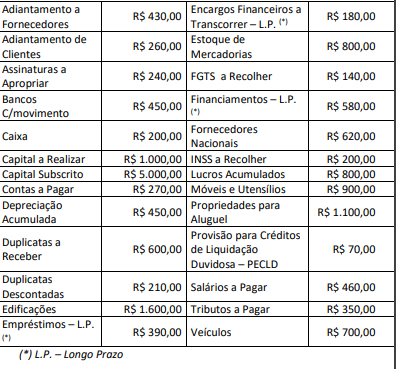

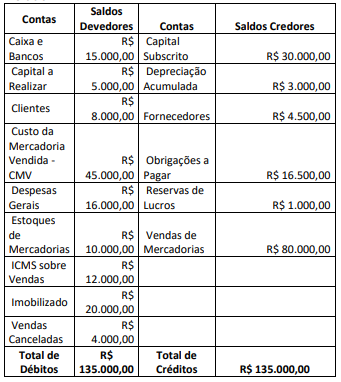

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

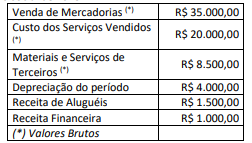

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

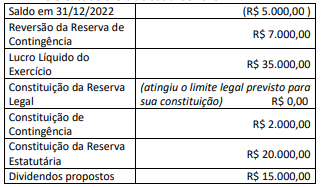

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

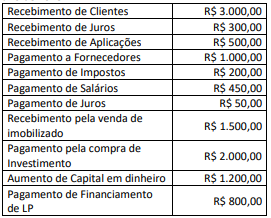

Uma empresa apresentou as seguintes informações referentes ao ano de 2023:

Considerando somente as informações apresentadas, a

Demonstração dos Fluxos de Caixa evidenciará um

aumento/redução de caixa e equivalentes de caixa no valor de

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

09/01 - Vendeu de mercadorias a prazo no valor de R$ 6.000,00.

16/01 – Teve despesas comerciais no valor de R$ 7.000,00.

20/01 – Vendeu mercadorias no valor de R$ 4.000,00, tendo sido R$ 2.000,00 a vista e R$ 2.000,00 a prazo.

22/01 – Teve despesas gerais no valor de R$ 5.000,00.

25/01 – Efetuou o pagamento de R$ 3.500,00 de despesas comerciais.

27/01 – Recebeu R$ 4.500,00 da venda de mercadorias a prazo efetuada em 09/01.

29/01 – Recebeu R$ 2.000,00 da venda de mercadorias a prazo efetuada em 20/01.

31/01 – Efetuou o pagamento de R$ 2.500,00 referentes às despesas gerais do mês.

Considerando somente as informações apresentadas e o disposto no Regime de Competência, o resultado obtido é

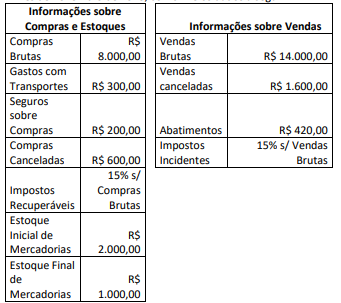

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

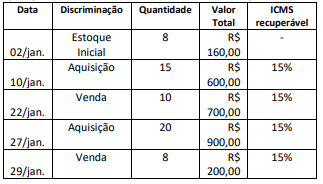

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a