Questões de Concurso

Para auditor do tribunal de contas

Foram encontradas 334 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q302765

Auditoria Governamental

Em auditoria governamental, a relevância significa

Q302764

Auditoria Governamental

Considere as seguintes afirmações:

I. Como a auditoria constitui uma investigação oficial de suposto delito por parte dos dirigentes ou funcionários da entidade auditada, o profissional que a executa recebe poderes legais específicos, tais como o poder de busca e apreensão, que podem ser necessários ao bom exercício de sua função.

II. O Certificado é o documento que representa a opinião do Sistema de Controle Interno sobre a exatidão e regularidade, ou não, da gestão e a adequação, ou não, das peças examinadas nas unidades orçamentárias auditadas.

III. O risco do método da amostragem em auditoria decorre da possibilidade que o auditor, ao utilizar a amostra, possa chegar a conclusões diferentes do que obteria se toda a população estivesse sujeita ao mesmo procedimento de auditoria.

IV. O auditor é obrigado a manter sigilo sobre os dados e as informações que obteve nos procedimentos de auditoria, de modo que nem por determinação judicial ele poderá fornecer ou revelar documentos, dados e demonstrações da entidade auditada.

V. Um dos impedimentos pessoais para que o profissional execute a auditoria é possuir parente, imediato ou próximo, que seja diretor ou funcionário da entidade auditada.

Está correto o que se afirma APENAS em

I. Como a auditoria constitui uma investigação oficial de suposto delito por parte dos dirigentes ou funcionários da entidade auditada, o profissional que a executa recebe poderes legais específicos, tais como o poder de busca e apreensão, que podem ser necessários ao bom exercício de sua função.

II. O Certificado é o documento que representa a opinião do Sistema de Controle Interno sobre a exatidão e regularidade, ou não, da gestão e a adequação, ou não, das peças examinadas nas unidades orçamentárias auditadas.

III. O risco do método da amostragem em auditoria decorre da possibilidade que o auditor, ao utilizar a amostra, possa chegar a conclusões diferentes do que obteria se toda a população estivesse sujeita ao mesmo procedimento de auditoria.

IV. O auditor é obrigado a manter sigilo sobre os dados e as informações que obteve nos procedimentos de auditoria, de modo que nem por determinação judicial ele poderá fornecer ou revelar documentos, dados e demonstrações da entidade auditada.

V. Um dos impedimentos pessoais para que o profissional execute a auditoria é possuir parente, imediato ou próximo, que seja diretor ou funcionário da entidade auditada.

Está correto o que se afirma APENAS em

Q302763

Auditoria Governamental

Considere as afirmações a seguir, que tratam dos procedimentos e métodos de auditoria:

I. O rastreamento é uma investigação minuciosa, com exame de documentos, de unidades e órgãos que tenham procedimentos interligados, cujo objetivo é dar segurança à opinião do auditor.

II. Os procedimentos de revisão analítica compreendem a análise documental, a confirmação externa e a conferência dos cálculos dos dados produzidos pelo sistema de escrituração contábil da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validação dos dados produzidos pelo sistema contábil da entidade auditada, com o objetivo de reduzir o risco inerente da auditoria.

IV. Os testes substantivos têm por objetivo a obtenção de uma segurança razoável de que os sistemas de controles internos implantados pela entidade estão alcançando seus objetivos, o que servirá de base para determinar a extensão dos procedimentos de auditoria.

Está correto o que se afirma APENAS em

I. O rastreamento é uma investigação minuciosa, com exame de documentos, de unidades e órgãos que tenham procedimentos interligados, cujo objetivo é dar segurança à opinião do auditor.

II. Os procedimentos de revisão analítica compreendem a análise documental, a confirmação externa e a conferência dos cálculos dos dados produzidos pelo sistema de escrituração contábil da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validação dos dados produzidos pelo sistema contábil da entidade auditada, com o objetivo de reduzir o risco inerente da auditoria.

IV. Os testes substantivos têm por objetivo a obtenção de uma segurança razoável de que os sistemas de controles internos implantados pela entidade estão alcançando seus objetivos, o que servirá de base para determinar a extensão dos procedimentos de auditoria.

Está correto o que se afirma APENAS em

Q302762

Auditoria Governamental

Para que os objetivos da auditoria governamental sejam atingidos, utilizam-se diversos tipos de auditoria no setor público. A auditoria

Q302761

Auditoria Governamental

NÃO constitui uma recomendação que deve ser considerada pelos responsáveis pelo planejamento da auditoria governamental:

Q302760

Controle Externo

De acordo com a Constituição do Estado de São Paulo, o controle externo da fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado, das entidades da administração direta e indireta e das fundações instituídas ou mantidas pelo Poder Público, quanto à legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, com o auxílio do Tribunal de Contas do Estado, será exercido

Q302759

Contabilidade Pública

As normas de execução orçamentária no Brasil, após o advento da Lei Complementar no 101/2000 - Lei de Responsabilidade Fiscal,

Q302758

Contabilidade Geral

Uma entidade sem fins lucrativos, como, por exemplo, uma associação de catadores de resíduos sólidos recicláveis, NÃO é obrigada, pelas Normas do Conselho Federal de Contabilidade, a elaborar

Q302757

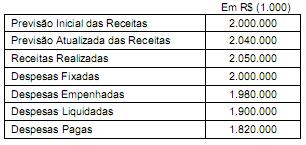

Contabilidade Pública

Considere as informações, a seguir, referentes ao exercício financeiro de X1 de uma entidade pública governamental:

Com base nestas informações, é correto afirmar que, em X1 e em milhares de reais,

Com base nestas informações, é correto afirmar que, em X1 e em milhares de reais,

Q302756

Contabilidade Geral

Em relação aos fatores que podem ocasionar variações nos componentes patrimoniais, ativos e passivos, após serem integrados ao Patrimônio, considere as afirmativas a seguir:

I. Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor Justo: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

III. Custo Corrente: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

IV. Valor Presente: os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações de uma entidade.

Está correto o que se afirma em

I. Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor Justo: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

III. Custo Corrente: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

IV. Valor Presente: os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações de uma entidade.

Está correto o que se afirma em

Q302755

Contabilidade Geral

Considere as seguintes assertivas:

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Q302754

Contabilidade Geral

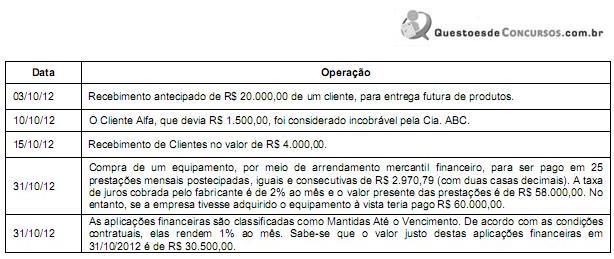

A Cia. ABC atua na compra e venda de produtos importados. Seu Balancete apresentava, em 30/09/2012, os seguintes saldos:

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Q302753

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,

Q302752

Contabilidade Geral

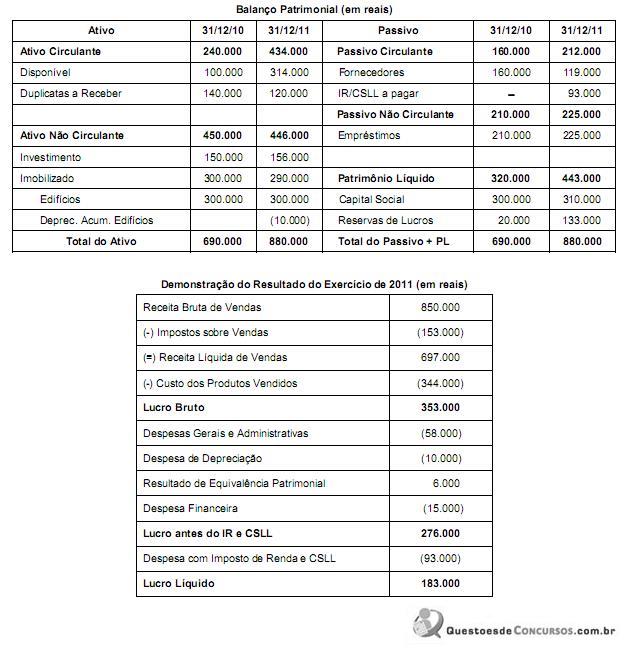

A Empresa Corrente S.A. apresentou, em 31/12/2011, as seguintes demonstrações contábeis:

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Q302751

Direito Processual Civil - CPC 1973

Marco Aurélio, juiz de direito da X Vara Cível da Capital, recebeu hoje três processos ajuizados recentemente. No processo “1”, Carmelita, sua sobrinha neta, é a parte autora de uma ação de cobrança ajuizada em face do Banco Z. No processo “2”, Milano, seu sobrinho neto, é o advogado da parte ré, o Banco Y. No processo “3”, Ronaldo, faxineiro do prédio em que Marco Aurélio reside, é o autor de ação de cobrança ajuizada em face do Banco W. Nestes casos, segundo preconizado no Código de Processo Civil brasileiro, Marco Aurélio está impedido de exercer suas funções

Q302750

Direito Processual Civil - CPC 1973

Com relação à Ação, a teoria segundo a qual a ação seria uma qualidade de todo direito ou o próprio direito reagindo a uma violação é a

Q302749

Direito Processual Civil - CPC 1973

Em matéria de Teoria Geral do Processo, no tocante às Provas, é certo que

Q302748

Direito Processual Civil - CPC 1973

Considere os seguintes atos processuais:

I. Desistência do processo.

II. Pagamento das custas.

III. Exibição de documentos.

IV. Convenção para suspensão do processo.

No tocante à Classificação dos atos processuais praticados pelas partes, são atos dispositivos os indicados APENAS em

I. Desistência do processo.

II. Pagamento das custas.

III. Exibição de documentos.

IV. Convenção para suspensão do processo.

No tocante à Classificação dos atos processuais praticados pelas partes, são atos dispositivos os indicados APENAS em

Q302747

Direito Processual Civil - CPC 1973

No tocante à natureza jurídica do processo, Bulow, em 1868, em seu livro “Teoria dos pressupostos processuais e das exceções dilatórias” expôs a teoria do processo como

Q302746

Direito Civil

Em relação aos bens, é correto afirmar: