Questões de Concurso

Para auditor fiscal do município

Foram encontradas 2.365 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

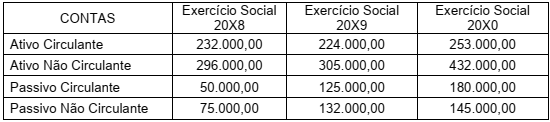

Os Balanços Patrimoniais da Cia KYZ apresentaram os seguintes saldos durante os exercícios sociais de 20X8; 20X9 e 20X0:

Os dados apresentados demonstram a solvência geral nos três exercícios sociais.

A partir dos dados, marque a opção CORRETA que identifica um resultado melhor para a empresa:

Segundo a Lei Orgânica do Município de Oeiras – PI, é CORRETO afirmar sobre os princípios fundamentais da legislação:

1. São objetivos fundamentais do Município: I – construir uma sociedade livre, justa e solidária; II – erradicar a pobreza, o analfabetismo, a marginalização e reduzir as desigualdades sociais e III – promover o bem de todos, sem preconceitos de origem, raça, cor, idade e quaisquer outras formas de discriminação;

2. O Município rege-se, nas relações jurídicas e nas suas atividades político-administrativas, pelos seguintes princípios: I - constitucionalidade das leis; II - independência e harmonia dos Poderes; III - legalidade dos atos administrativos e IV - igualdade de todos perante a lei;

3. O Município governa em acordo com os seguintes princípios: V - certeza e segurança jurídica; VI - prevalência dos direitos fundamentais, individuais, coletivos, sociais, culturais e políticos;

4. É vedado ao Município: I - estabelecer cultos religiosos, ou igrejas, subvencioná-los ou embaraçar-Ihes o funcionamento ou manter com eles ou seus representantes relações de dependência ou aliança, ressalvadas, na forma da lei, a colaboração de interesse público; II - recusar fé aos documentos públicos e III - criar distinções entre brasileiros ou preferências entre estes;

5. É proibido ao Município apresentar os seguintes critérios: IV - renunciar à receita e conceder isenções e anistias fiscais, sem interesse público devidamente justificado; V - manter delegacias ou quaisquer órgãos com função de policiamento ideológico ou político.

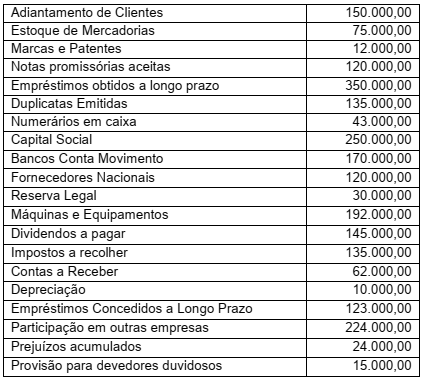

O patrimônio da Cia. Estrutura Empreendimentos, em 31.12.X1, apresentava as seguintes contas com seus saldos:

No que se refere aos dados fornecidos, marque a opção CORRETA da representação gráfica patrimonial que

apresenta, respectivamente, o valor do ativo total e do patrimônio líquido em reais:

Segundo a teoria da Contabilidade, o raciocínio dedutivo do processo contábil é determinado a partir de objetivos e postulados e, a partir destes, derivam princípios lógicos que fornecem as bases para as aplicações práticas ou concretas. Assim, as aplicações práticas são derivadas de raciocínio lógico. Desse modo, a estrutura do processo dedutivo deverá estabelecer os seguintes critérios:

I. A formulação de objetivos gerais ou específicos dos relatórios contábeis;

II. A declaração dos postulados de Contabilidade concernentes ao ambiente econômico, político ou sociológico, no qual a Contabilidade precisa operar, apresentando um conjunto de restrições, a fim de guiar o processo de raciocínio;

III. Uma estrutura, um conjunto de símbolos ou framework (contexto), nos quais as ideias podem ser expressas e sumarizadas, ou seja, o desenvolvimento de um conjunto de definições;

IV. A formulação dos princípios ou das declarações gerais de políticas, derivados do processo lógico;

V. A aplicação dos princípios a situações específicas e o estabelecimento de métodos de procedimentos e normas.

Segundo a Comissão de Valores Mobiliários (CVM) a rotatividade na prestação de serviços de auditoria de demonstrações contábeis para a mesma entidade deve ser realizada por auditor independente. Em acordo com a legislação, os motivos que levam à contratação do auditor independente podem ser devidos a determinações ou imposições do próprio negócio. Nesse sentido, marque a opção CORRETA:

I. Companhias abertas – a Lei n° 6.404/1976 estabelece que as companhias abertas devem ser auditadas por auditores independentes registrados na CVM;

II. Empresas de grande porte – a Lei nº 11.638/2007 estabelece que as sociedades de grande porte, ainda que não sejam S.A., devem ser auditadas por auditores independentes registrados na CVM;

III. Instituições financeiras – o Banco Central determina que as instituições sejam auditadas por auditores independentes;

IV. Seguradoras – a Superintendência de Seguros Privados (SUSEP) determina que as seguradoras sejam auditadas por auditores independentes;

V. Outras entidades – em função de medidas de controle dos proprietários, imposição de credores ou bancos e para efeito de fusão, incorporação ou cisão.