Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nas operações de arrendamento mercantil, quando os pagamentos e outras contraprestações exigidas no contrato são separados, ou na celebração do contrato, ou quando de sua reavaliação, os pagamentos do arrendamento e aqueles pagamentos de outros elementos devem ser contabilizados separadamente, com base em seus respectivos valores justos. Esses outros pagamentos podem referir-se a outros elementos no contrato (por exemplo, referentes a serviços e custo de insumos).

Qual é o critério que o arrendatário e usuário de serviços deve adotar para a separação desses montantes?

Joaquim Elias efetivou a remessa de 100 cabeças de gado da Fazenda Boa Vista, para a Fazenda Ribanceira, ambas de sua propriedade, sendo a primeira no Estado de Rondônia e a segunda no Estado de Tocantins. O gado é de sua titularidade, conforme prova documental incontroversa, inclusive do pagamento do imposto devido quando da aquisição dos animais. A Fazenda Estadual de Rondônia, no entanto, está a exigir o pagamento do Imposto sobre Circulação de Mercadorias e prestação de Serviços (ICMS) no deslocamento do rebanho de uma para outra propriedade.

Nessa hipótese, o imposto

Paulo, servidor público efetivo da União, montou um esquema por meio do qual fraudava o valor indicado nas avaliações de imóveis estaduais, a fim de aliená-los por valor inferior ao de mercado. O esquema gerou prejuízos que chegaram a milhões de reais e foi descoberto sete anos após o seu fim.

Considerando o exposto, assinale a afirmativa correta.

A sociedade empresária "XYZ", que presta serviço de limpeza para o Ministério da Fazenda, anunciou que não pretende prorrogar o atual contrato, o qual expirará em 100 (cem) dias.

Considerando a necessidade de contratação de outra empresa para a realização do serviço, a Administração Pública federal deve promover

Em 01/01/2016, uma empresa de auditoria contábil assinou um contrato de arrendamento mercantil de um terreno no valor de R$ 60.000 pelo prazo de cinco anos, com a intenção de alugá-lo para terceiros. Não há transferência de riscos e de benefícios inerentes ao terreno para a empresa de auditoria.

A operação deve ser reconhecida contabilmente como se fosse

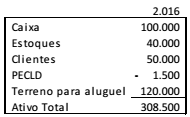

Em 31/12/2016, a Cia. X apresentava os seguintes ativos em seu balanço patrimonial:

Na data, o estoque era composto por 100 unidades do produto P, sendo que cada unidade era vendida por R$ 450. Além disso, o terreno era avaliado ao valor justo, enquanto seu custo era de R$ 100.000.

Na elaboração do balanço patrimonial da Cia X, em 31/12/2017, verificou-se que

• a conta-caixa não havia considerado uma receita à vista em 2016 no valor de R$ 25.000;

• o produto P estava sendo vendido por R$ 380;

• a previsão para as perdas estimadas em créditos de liquidação duvidosa era de 5%;

• o valor justo do terreno era de R$ 130.000;

• o terreno passou a ser avaliado ao custo.

Assinale a opção que indica o valor do ativo total em 31/12/2017,

em comparação ao de 31/12/2016, de acordo com o

Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro.