Questões de Concurso

Para técnico fazendário

Foram encontradas 370 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto.

III. O orçamento da Seguridade Social abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

De acordo com a Constituição Federal de 1988, a lei orçamentária anual compreenderá o que se afirma em

Essas disposições não se aplicam

Os principais objetos de custos são identificados a partir de informações dos subsistemas

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

Em relação à mensuração do terreno no balanço patrimonial da sociedade empresária, ela deve

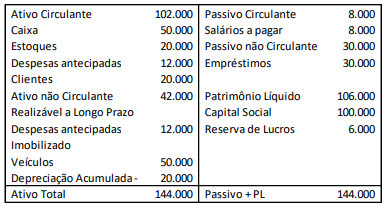

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

I. O lançamento desta penalidade será efetuado isoladamente, quando o imposto tiver sido lançado de ofício, havendo conformidade das informações contidas no Cadastro Imobiliário Municipal com as características físicas do imóvel, na data da ocorrência do fato gerador desse tributo.

II. Haverá incidência de juros moratórios sobre o valor do imposto, apenas quando o lançamento da penalidade for efetuado isoladamente, destacando-se o referido encargo quando do lançamento.

III. O lançamento desta penalidade será efetuado conjuntamente com o imposto, quando verificada diferença positiva entre o valor do imposto devido e o lançado, mediante constatação da falta de conformidade das informações contidas no Cadastro Imobiliário Municipal com as características físicas do imóvel, na data da ocorrência do fato gerador desse tributo.

IV. A multa por esta falta de recolhimento total ou parcial é de 25% do imposto não recolhido.

Está correto o que se afirma APENAS em

A Lei municipal n° 1.628, de 30 de dezembro de 2011, que dispõe sobre IPTU no Município de Manaus, estabelece que a falta de recolhimento parcial ou total deste imposto, apurada por procedimento administrativo fiscal, sujeita o contribuinte à multa por infração. De acordo com a referida Lei:

I. O lançamento desta penalidade será efetuado isoladamente, quando o imposto tiver sido lançado de ofício, havendo conformidade das informações contidas no Cadastro Imobiliário Municipal com as características físicas do imóvel, na data da ocorrência do fato gerador desse tributo.

II. Haverá incidência de juros moratórios sobre o valor do imposto, apenas quando o lançamento da penalidade for efetuado isoladamente, destacando-se o referido encargo quando do lançamento.

III. O lançamento desta penalidade será efetuado conjuntamente com o imposto, quando verificada diferença positiva entre o valor do imposto devido e o lançado, mediante constatação da falta de conformidade das informações contidas no Cadastro Imobiliário Municipal com as características físicas do imóvel, na data da ocorrência do fato gerador desse tributo.

IV. A multa por esta falta de recolhimento total ou parcial é de 25% do imposto não recolhido.

Está correto o que se afirma APENAS em