Questões de Concurso

Para auditor fiscal do tesouro estadual

Foram encontradas 743 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446097

Legislação Estadual

Silvio, viúvo, domiciliado em Petrolina/PE, faleceu em janeiro de 2014 e deixou três filhos: Carlos, domiciliado em João Pessoa/PB, Daniel, domiciliado em Belo Horizonte/MG e Elisa, domiciliada em Caruaru/PE. A herança deixada por Silvio consistia em uma conta de poupança, aberta em agência bancária localizada na cidade de Petrolina, cujo saldo na data do óbito era de R$ 1.800.000,00. Aberto o processo de inventário, Carlos renunciou ao seu quinhão a favor de sua irmã Elisa e Daniel renunciou a favor do monte, razão pela qual Elisa acabou recebendo a totalidade da herança.

Considerando os fatos hipotéticos relatados acima, bem como o que dispõem a Lei Estadual no 13.947/2009 e o parágrafo único do art. 1804 do Código Civil Brasileiro, segundo o qual “a transmissão tem-se por não verificada quando o herdeiro renuncia à herança”, o Estado de Pernambuco terá direito de receber a importância de

Considerando os fatos hipotéticos relatados acima, bem como o que dispõem a Lei Estadual no 13.947/2009 e o parágrafo único do art. 1804 do Código Civil Brasileiro, segundo o qual “a transmissão tem-se por não verificada quando o herdeiro renuncia à herança”, o Estado de Pernambuco terá direito de receber a importância de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446096

Legislação Estadual

Considere as seguintes situações:

I. Comerciante, com estabelecimento localizado na cidade de Petrolina/PE, efetua venda de mercadoria tributada, considerada supérflua nos termos de acordo celebrado entre os Estados, utilizadas as Normas Brasileiras de Mercadorias - NBM para identificação desses produtos, a contribuinte do Estado da Paraíba, para fins de comercialização na cidade de João Pessoa/PB.

II. Industrial, com estabelecimento localizado na cidade de Garanhuns/PE, efetua venda de mercadoria tributada, não considerada supérflua, a prestador de serviço de transporte intramunicipal, localizado na cidade de Natal/RN.

III. Prestador de serviço de comunicação, localizado na cidade de Caruaru/PE, efetua prestação desse tipo de serviço a hospital localizado na mesma cidade pernambucana.

IV. Pessoa física, domiciliada na cidade do Recife/PE, importa do exterior mercadoria não considerada supérflua, para seu próprio uso e consumo.

V. Varejista, com estabelecimento localizado na cidade de Gravatá/PE, efetua venda de mercadoria tributada, considerada supérflua nos termos de acordo celebrado entre os Estados, utilizadas as Normas Brasileiras de Mercadorias - NBM para identificação desses produtos, a não contribuinte do ICMS, localizado em Maceió/AL, para ser consumida pelo destinatário alagoano.

De acordo com o Regulamento do ICMS do Estado de Pernambuco, as alíquotas nas operações e na prestação referidas acima são, respectivamente,

I. Comerciante, com estabelecimento localizado na cidade de Petrolina/PE, efetua venda de mercadoria tributada, considerada supérflua nos termos de acordo celebrado entre os Estados, utilizadas as Normas Brasileiras de Mercadorias - NBM para identificação desses produtos, a contribuinte do Estado da Paraíba, para fins de comercialização na cidade de João Pessoa/PB.

II. Industrial, com estabelecimento localizado na cidade de Garanhuns/PE, efetua venda de mercadoria tributada, não considerada supérflua, a prestador de serviço de transporte intramunicipal, localizado na cidade de Natal/RN.

III. Prestador de serviço de comunicação, localizado na cidade de Caruaru/PE, efetua prestação desse tipo de serviço a hospital localizado na mesma cidade pernambucana.

IV. Pessoa física, domiciliada na cidade do Recife/PE, importa do exterior mercadoria não considerada supérflua, para seu próprio uso e consumo.

V. Varejista, com estabelecimento localizado na cidade de Gravatá/PE, efetua venda de mercadoria tributada, considerada supérflua nos termos de acordo celebrado entre os Estados, utilizadas as Normas Brasileiras de Mercadorias - NBM para identificação desses produtos, a não contribuinte do ICMS, localizado em Maceió/AL, para ser consumida pelo destinatário alagoano.

De acordo com o Regulamento do ICMS do Estado de Pernambuco, as alíquotas nas operações e na prestação referidas acima são, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446095

Legislação Estadual

De acordo com o que estabelece a Lei Estadual no 11.408/1996, o ICMS incide sobre

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446094

Legislação Estadual

De acordo com o que estabelece a Lei Estadual no 11.408/1996, o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, tratando-se de mercadoria ou bem, é

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446093

Legislação Estadual

A Indústria de Roupas Reginaldo & Rossi, de Recife - PE, transfere mercadorias de sua produção para sua filial de Fortaleza - CE. Essa operação

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446091

Legislação Estadual

A empresa atacadista Abelardo da Hora, de São Lourenço da Mata - PE, adquiriu mercadorias sujeitas à substituição tributária das operações subsequentes com o ICMS retido pelos remetentes. Em relação a essas mercadorias, aconteceram as situações adiante descritas:

I. Vendeu para o atacadista revendedor Pedro de Lara, de Bom Conselho - PE.

II. Vendeu, ao abrigo de isenção, para o atacadista Boto Cor-de-Rosa, da Zona Franca de Manaus.

III. Vendeu para o varejista revendedor Geraldo Azevedo, de Petrolina - PE.

IV. Exportou parte da mercadoria para o Suriname.

V. Vendeu para consumidor final por valor inferior ao valor da base de cálculo do imposto anteriormente retido por substituição tributária.

De acordo com a Lei no 11.408/1996, lhe asseguram direito à restituição do ICMS retido por substituição tributária, em seu valor total ou parcial, APENAS as situações

I. Vendeu para o atacadista revendedor Pedro de Lara, de Bom Conselho - PE.

II. Vendeu, ao abrigo de isenção, para o atacadista Boto Cor-de-Rosa, da Zona Franca de Manaus.

III. Vendeu para o varejista revendedor Geraldo Azevedo, de Petrolina - PE.

IV. Exportou parte da mercadoria para o Suriname.

V. Vendeu para consumidor final por valor inferior ao valor da base de cálculo do imposto anteriormente retido por substituição tributária.

De acordo com a Lei no 11.408/1996, lhe asseguram direito à restituição do ICMS retido por substituição tributária, em seu valor total ou parcial, APENAS as situações

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446090

Legislação Estadual

Considere as afirmações a seguir, à luz da Lei no 11.408/1996:

I. A Fábrica de Calçados Alceu Valença, de São Bento do Una - PE, poderá se creditar do ICMS em aquisições de máquinas para o ativo fixo a serem utilizadas na produção de mercadorias tributadas, devendo, entretanto, estornar o valor creditado se alienar os bens antes do prazo de quatro anos contados da data de sua aquisição.

II. A Indústria de Acordeões Dominguinhos, de Garanhuns - PE, tem direito ao crédito do imposto anteriormente cobrado (ICMS) em operações de que tenha resultado a entrada de matéria-prima que utilizar na fabricação de produtos tributados, porém seu direito de utilizar o crédito extingue-se depois de decorridos cinco anos contados da data da entrada da mercadoria.

III. A responsabilidade pelo pagamento do imposto (ICMS) poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações e prestações, sejam antecedentes, concomitantes ou subsequentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual, nas operações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

IV. No caso de substituição tributária de operações subsequentes, formulado o pedido de restituição e não havendo deliberação no prazo de noventa dias, o contribuinte substituído poderá creditar-se, em sua escrita fiscal, do valor objeto do pedido, devidamente atualizado segundo os mesmos critérios aplicáveis ao tributo.

Está correto o que se afirma APENAS em

I. A Fábrica de Calçados Alceu Valença, de São Bento do Una - PE, poderá se creditar do ICMS em aquisições de máquinas para o ativo fixo a serem utilizadas na produção de mercadorias tributadas, devendo, entretanto, estornar o valor creditado se alienar os bens antes do prazo de quatro anos contados da data de sua aquisição.

II. A Indústria de Acordeões Dominguinhos, de Garanhuns - PE, tem direito ao crédito do imposto anteriormente cobrado (ICMS) em operações de que tenha resultado a entrada de matéria-prima que utilizar na fabricação de produtos tributados, porém seu direito de utilizar o crédito extingue-se depois de decorridos cinco anos contados da data da entrada da mercadoria.

III. A responsabilidade pelo pagamento do imposto (ICMS) poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações e prestações, sejam antecedentes, concomitantes ou subsequentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual, nas operações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

IV. No caso de substituição tributária de operações subsequentes, formulado o pedido de restituição e não havendo deliberação no prazo de noventa dias, o contribuinte substituído poderá creditar-se, em sua escrita fiscal, do valor objeto do pedido, devidamente atualizado segundo os mesmos critérios aplicáveis ao tributo.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446082

Legislação Estadual

Considere as situações a seguir:

I. A Loja de Tecidos Luiz Gonzaga, do Município pernambucano de Exu, remeteu peças de tecidos com destino a sua filial do Município de Cabrobó, no mesmo Estado.

II. A empresa atacadista Orlando Dias, de Recife - PE, vendeu papel com destino a uma indústria gráfica da mesma cidade que vai fabricar livros Registro de Entradas e Registro de Saídas para utilização de contribuintes do ICMS.

III. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - PE, remeteu um lote de linguiça, com fim específico de exportação, para empresa comercial exportadora de Vitória - Espírito Santo.

IV. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - PE, remeteu um lote de linguiça para depósito em armazém-geral de Salvador - Bahia.

V. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - Pernambuco, doou um lote de linguiça para entidade beneficente do município.

Nos termos do Decreto n° 14.876/1991 e alterações, é hipótese de não incidência APENAS o que consta em

I. A Loja de Tecidos Luiz Gonzaga, do Município pernambucano de Exu, remeteu peças de tecidos com destino a sua filial do Município de Cabrobó, no mesmo Estado.

II. A empresa atacadista Orlando Dias, de Recife - PE, vendeu papel com destino a uma indústria gráfica da mesma cidade que vai fabricar livros Registro de Entradas e Registro de Saídas para utilização de contribuintes do ICMS.

III. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - PE, remeteu um lote de linguiça, com fim específico de exportação, para empresa comercial exportadora de Vitória - Espírito Santo.

IV. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - PE, remeteu um lote de linguiça para depósito em armazém-geral de Salvador - Bahia.

V. A Fábrica de Embutidos Paulo Diniz, de Pesqueira - Pernambuco, doou um lote de linguiça para entidade beneficente do município.

Nos termos do Decreto n° 14.876/1991 e alterações, é hipótese de não incidência APENAS o que consta em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446073

Direito Tributário

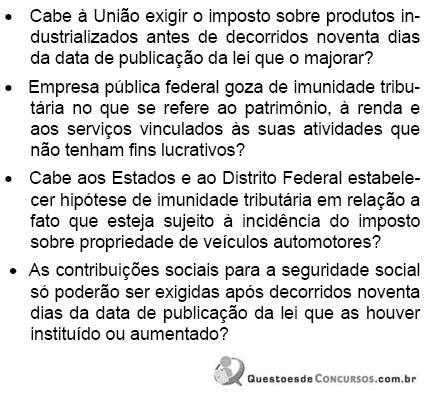

Sobre os princípios constitucionais tributários, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446068

Legislação Estadual

A empresa Master, que atua no ramo da construção civil, sediada no Estado de Pernambuco, adquire cimentos e tijolos de uma empresa varejista de materiais de construção, chamada Shopping da Construção, com sede no Estado de São Paulo, utilizando os referidos produtos para construir unidades habitacionais. A empresa Shopping da Construção

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446063

Direito Tributário

A Companhia dos Calçados, sociedade varejista de sapatos, foi incorporada pela empresa São José Calçados, que também desempenha a mesma atividade econômica. Na qualidade de sucessora e incorporadora, informou a operação societária à Secretaria de Fazenda do Estado de Pernambuco, requerendo a alteração do cadastro de contribuinte do ICMS e de suas filiais localizadas no respectivo território. Ocorre que o Estado de Pernambuco lavrou auto de infração em desfavor da São José Calçados, exigindo-lhe o ICMS sobre todo o estoque contido na sede da incorporada e de suas filiais na data da incorporação.

Na situação hipotética apresentada,

Na situação hipotética apresentada,

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42845

Auditoria

A carta de responsabilidade da Administração deve ser emitida com a data

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42842

Auditoria

O auditor externo, ao auditar entidade que controle outras empresas e que registre seus investimentos pelo método de equivalência patrimonial, tem responsabilidade sobre

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42708

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42676

História e Geografia de Estados e Municípios

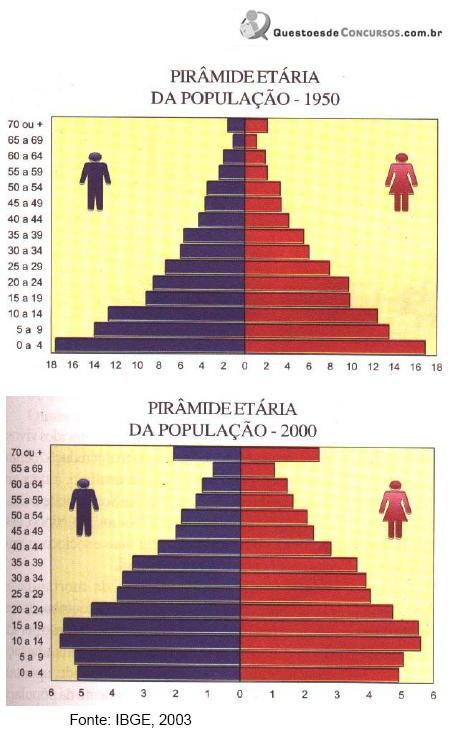

"O pólo gás-sal corresponde a um grande projeto de criação de indústrias no Rio Grande do Norte, tendo como base o aproveitamento do sal, gás natural, petróleo e calcáreo, existentes com certa abundância no Estado. Com a utilização do gás natural, o projeto prevê a construção de usinas termoelétricas a fim de gerar energia elétrica para as indústrias instaladas." (Felipe e Carvalho, 2002).

Entre essas usinas se destaca a Termoaçu que está sendo construída no município de

Entre essas usinas se destaca a Termoaçu que está sendo construída no município de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42670

História e Geografia de Estados e Municípios

A análise das pirâmides etárias abaixo, permite-nos afirmar que no Rio Grande do Norte ocorreu

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42554

Contabilidade Geral

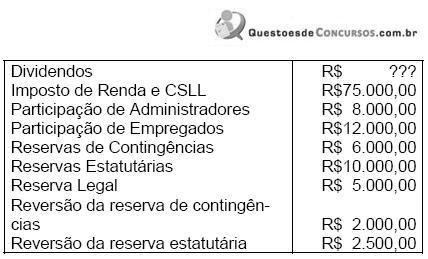

A empresa Aurialvo S/A, que tinha lucros acumulados de R$ 25.000,00 apurou lucro líquido de R$ 200.000,00, e contabilizou a seguinte destinação proposta à Assembléia Geral, em ordem alfabética.

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42542

Contabilidade Geral

Assinale a opção que responde corretamente à questão.

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42536

Direito Empresarial (Comercial)

Falência e concordata, institutos jurídicos destinados à solucionar problemas resultantes de crise empresarial, têm por pressuposto:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42524

Direito Administrativo

A licitação, conforme previsão expressa na Lei nº 8.666/93, destina-se à observância do princípio constitucional da isonomia e, em relação à Administração Pública, a selecionar a proposta que lhe