Questões de Concurso

Para analista de gestão - contabilidade

Foram encontradas 1.025 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361465

Português

Texto associado

Maias usavam sistema de água eficiente e sustentável

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

A palavra empregada no texto em sentido próprio e depois em sentido figurado está grifada nestes dois segmentos:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361464

Português

Texto associado

Maias usavam sistema de água eficiente e sustentável

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Considerado o contexto, o segmento cujo sentido está adequadamente expresso em outras palavras é:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Provas:

FCC - 2014 - SABESP - Advogado

|

FCC - 2014 - SABESP - Tecnólogo - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Administração |

FCC - 2014 - SABESP - Analista de Gestão - Sistemas |

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

FCC - 2014 - SABESP - Analista de Gestão - Economista |

FCC - 2014 - SABESP - Engenheiro Civil |

FCC - 2014 - SABESP - Engenheiro Ambiental |

FCC - 2014 - SABESP - Analista de Gestão - Serviço Social |

FCC - 2014 - SABESP - Engenharia Mecanica |

FCC - 2014 - SABESP - Engenharia Química |

FCC - 2014 - SABESP - Engenheiro Elétrico |

FCC - 2014 - SABESP - Engenheiro Mecatrônico |

FCC - 2014 - SABESP - Biólogo |

FCC - 2014 - SABESP - Enfermeiro do Trabalho |

FCC - 2014 - SABESP - Engenheiro de Segurança do Trabalho |

Q361463

Português

Texto associado

Maias usavam sistema de água eficiente e sustentável

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

Um estudo publicado recentemente mostra que a civilização maia da América Central tinha um método sustentável de gerenciamento da água. Esse sistema hidráulico, aperfeiçoado por mais de mil anos, foi pesquisado por uma equipe norte-americana.

As antigas civilizações têm muito a ensinar para as novas gerações. O caso do sistema de coleta e armazenamento de água dos maias é um exemplo disso. Para chegar a esta conclusão, os pesquisadores fizeram uma escavação arqueológica nas ruínas da antiga cidade de Tikal, na Guatemala.

Durante o estudo, coordenado por Vernon Scarborough, da Universidade de Cincinnati, em Ohio, e publicado na revista científica PNAS, foram descobertas a maior represa antiga da área maia, a construção de uma barragem ensecadeira para fazer a dragagem do maior reservatório de água em Tikal, a presença de uma antiga nascente ligada ao início da colonização da região, em torno de 600 a.C., e o uso de filtragem por areia para limpar a água dos reservatórios.

No sistema havia também uma estação que desviava a água para diversos reservatórios. Assim, os maias supriam a necessidade de água da população, estimada em 80 mil em Tikal, próximo ao ano 700, além das estimativas de mais cinco milhões de pessoas que viviam na região das planícies maias ao sul.

No final do século IX a área foi abandonada e os motivos que levaram ao seu colapso ainda são questionados e debatidos pelos pesquisadores. Para Scarborough é muito difícil dizer o que de fato aconteceu. “Minha visão pessoal é que o colapso envolveu diferentes fatores que convergiram de tal modo nessa sociedade altamente bem-sucedida que agiram como uma ‘perfeita tempestade’. Nenhum fator isolado nessa coleção poderia tê-los derrubado tão severamente”, disse o pesquisador à Folha de S. Paulo.

Segundo ele, a mudança climática contribuiu para a ruína dessa sociedade, uma vez que eles dependiam muito dos reservatórios que eram preenchidos pela chuva. É provável que a população tenha crescido muito além da capacidade do ambiente, levando em consideração as limitações tecnológicas da civilização. “É importante lembrar que os maias não estão mortos. A população agrícola que permitiu à civilização florescer ainda é muito viva na América Central”, lembra o pesquisador.

(Adaptado de Revista Dae, 21 de Junho de 2013, www.revistadae.com.br/novosite/noticias_interna.php?id=8413)

De acordo com o texto,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322032

Direito Financeiro

O artigo 11 da Lei de Responsabilidade Fiscal (Lei Complementar no 101/2000) determina que constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição,a previsão e a efetiva arrecadação de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322031

Direito Tributário

Os créditos e os débitos tributários diferidos resultam de adições ou de exclusões temporárias feitas no ajuste do lucro contábil ao lucro tributável.

Uma adição temporária na base de cálculo do imposto de renda provocará:

Uma adição temporária na base de cálculo do imposto de renda provocará:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322030

Auditoria

O contador Z, responsável pelos trabalhos de auditoria na companhia H,de capital fechado e de grande porte,realizados pela firma de auditoria J & J, fez a anotação das seguintes datas, em seus papéis de trabalho:

Trabalhos de campo Parecer

Início 10/03/2011 Revisão 01/04/2011

Final 30/03/2011 Conclusão 08/04/2011

Entrega 10/04/2011

Nenhuma verificação de eventos subsequentes foi realizada, sendo a data do parecer a de:

Trabalhos de campo Parecer

Início 10/03/2011 Revisão 01/04/2011

Final 30/03/2011 Conclusão 08/04/2011

Entrega 10/04/2011

Nenhuma verificação de eventos subsequentes foi realizada, sendo a data do parecer a de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322029

Análise de Balanços

Texto associado

Dados extraídos da contabilidade da Cia. Geração S/A:

Considerando-se exclusivamente as informações acima, o índice de liquidez corrente da Cia. Geração S/A, em 2010, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322028

Matemática Financeira

Texto associado

Uma determinada empresa está avaliando as propostas de investimentos de capital abaixo.

Admita que a empresa esteja com restrição orçamentária e que a disponibilidade para investimentos monta a R$ 9.500.000,00. As alternativas que devem ser implementadas por apresentarem o maior VPL possível e o respectivo valor do VPL dessas alternativas, em reais, são:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322027

Contabilidade Pública

A demonstração elaborada pela contabilidade pública, que evidencia as alterações ocorridas no patrimônio durante o exercício, resultantes ou independentes da execução orçamentária, apurando o resultado patrimonial do período, quer seja positivo,negativo ou nulo,é denominada:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322026

Contabilidade Geral

Em 2010, a companhia P, de capital fechado, comprou com intenção de venda ações da companhia D, de capital aberto e fácil colocação no mercado, por R$ 100.000,00, o que corresponde a 10% do total das ações emitidas pela aludida companhia D.Antes de elaborar o balanço/2010, a companhia P, mantendo as ações disponíveis para negociação, apresentou as seguintes informações:

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

a) Da própria investidora

•Dividendos a receber da investida, exercício social 2010 = R$8.000,00

• Valorização das ações possuídas da companhia D, em 2010 = R$15.000,00

b) Da investida, referentes ao exercício social de 2010

• Lucro da investida= R$125.000,00

• Patrimônio Líquido, antes da proposta de distribuição do resultado= R$ 1.975.000,00

• A Reserva Legal, antes da distribuição do resultado/2010, já atingiu o limite obrigatório Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora.

Considerando-se exclusivamente as informações recebidas, o valor das ações no Balanço da Investidora em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322024

Contabilidade Geral

Texto associado

Balancete de verificação extraído de uma companhia em 31/12/2010.

Considerando-se exclusivamente os dados do balancete acima e a legislação societária vigente, os totais do ativo não circulante e do patrimônio líquido apurados no Balanço Patrimonial, elaborado pela companhia em 31/12/2010, são, em reais, respectivamente:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322023

Contabilidade de Custos

Informações provenientes da contabilidade de custos de uma indústria, referentes a um período produtivo:

•Custos fixos de produção R$ 15.000,00

• Mão de obra direta apontada R$ 12.000,00

•Matéria-prima consumida R$ 14.000,00

• Embalagens aplicadas no produto R$ 8.000,00

•Despesas variáveis de vendas R$ 10.000,00

• Despesas administrativas R$ 12.500,00

•Preço de venda unitário R$ 4,00

• Produção do período(quantidade) Unidade 20.000.

Considerando-se apenas as informações acima, a margem de contribuição unitária apurada no período, em reais, é:

•Custos fixos de produção R$ 15.000,00

• Mão de obra direta apontada R$ 12.000,00

•Matéria-prima consumida R$ 14.000,00

• Embalagens aplicadas no produto R$ 8.000,00

•Despesas variáveis de vendas R$ 10.000,00

• Despesas administrativas R$ 12.500,00

•Preço de venda unitário R$ 4,00

• Produção do período(quantidade) Unidade 20.000.

Considerando-se apenas as informações acima, a margem de contribuição unitária apurada no período, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322022

Contabilidade Pública

O artigo 39 da Lei no 4.320/1964, atualizada com as alterações posteriores,determina que alguns elementos, de natureza tributária ou não,serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias. Ainda nos estritos termos do artigo 39, os elementos que se enquadram plenamente no conceito acima são os:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322021

Contabilidade Geral

O Lucro Real, no Livro de Apuração do Lucro Real (LALUR), é determinado pelo lucro líquido do exercício apurado pela contabilidade,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322020

Administração Geral

A teoria das restrições, também conhecida como TOC (Theory of Constraints), tem como ideia básica:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322019

Contabilidade de Custos

Texto associado

Dados extraídos da contabilidade de custos da Indústria Macaxeira em março de 2011.

Com base apenas nas informações acima, a variação mista referente à variação entre o custo padrão e o custo real da mão de obra direta, por unidade de produto, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322018

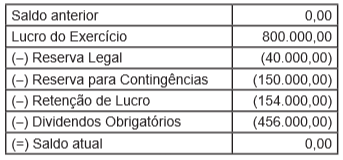

Contabilidade Geral

Texto associado

A companhia S,com participação societária de 20% na companhia Y, que só emite ações ordinárias e sobre a qual em influência nas decisões operacionais e financeiras, evidenciou essa participação, no seu Balanço Patrimonial de 31/12/2009, como segue:

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Ativo não Circulante

Investimentos

Coligadas Y

Avaliada ao MEP 305.000,00

Antes de elaborar o balanço de 31/12/2010, a companhia S apresentou as seguintes informações retiradas das demonstrações contábeis da companhia Y.

a) Patrimônio líquido antes do reconhecimento da distribuição do resultado de 2010

b) Demonstração do Lucro ou Prejuízo Acumulado em 31/12/2010

Considerando-se exclusivamente as informações recebidas e a boa técnica de avaliação do investimento pelo método da equivalência patrimonial (MEP), o valor do investimento da companhia S na companhia Y, evidenciado no balanço de 31/12/2010, em reais, é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322017

Contabilidade Pública

As despesas públicas podem representar encargos que não geram acréscimo patrimonial. As despesas públicas que respondem simplesmente pela manutenção das atividades de cada órgão/entidade são denominadas despesas:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322016

Contabilidade Pública

O sistema de contabilização na contabilidade pública, que é representado pela previsão da receita, fixação da despesa, cancelamento de créditos, descentralização de créditos, empenho da despesa, arrecadação da receita e liquidação da despesa, é conhecido como sistema:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322015

Contabilidade de Custos

Preços internos de transferência da empresa, entre departamentos, ou externos, entre partes relacionadas, têm como objetivo a avaliação do desempenho e a maximização do lucro do grupo, como um todo. Para que isso ocorra, existem técnicas específicas a serem aplicadas para estabelecer os aludidos preços de transferência.

A técnica aplicada, que visa a impedir a transferência de ineficiência entre as partes relacionadas, é a do:

A técnica aplicada, que visa a impedir a transferência de ineficiência entre as partes relacionadas, é a do: