Questões de Administração Financeira e Orçamentária - LC nº 101 de 2000 - Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 1.279 questões

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Se, na elaboração da lei de diretrizes orçamentárias, forem

constatados fatores que possam afetar o equilíbrio das finanças

públicas, a administração pública deverá incluir não somente

as informações acerca desses possíveis fatores, mas também as

medidas que serão adotadas caso as previsões se concretizem.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para todos os poderes da União, a aplicação de recursos

públicos em despesas de pessoal é limitada pela LRF. No caso

do Poder Judiciário, o limite percentual da receita corrente

líquida é rateado de forma proporcional à participação de cada

órgão judiciário, excetuando-se o STF e o Conselho Nacional

de Justiça, no limite total desse poder.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

A LRF incentiva a realização de audiências públicas com o

objetivo de fomentar a participação popular na elaboração do

orçamento anual, mas, em razão dos aspectos técnicos

envolvidos, no desenvolvimento da lei de diretrizes

orçamentárias, essa participação não é incentivada.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para que a sociedade possa acompanhar a aplicação dos

recursos públicos, os entes federativos devem disponibilizar as

informações relativas a bens adquiridos e serviços contratados,

incluindo-se dados do fornecedor, valores e, quando pertinente,

o procedimento licitatório realizado.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Apesar da previsão de disponibilização em tempo real das

informações relativas à execução orçamentária e financeira, o

conhecimento sobre a aplicação de recursos públicos por parte

da sociedade fica prejudicado devido à fixação de prazo de até

um ano para que a União torne públicas essas informações.

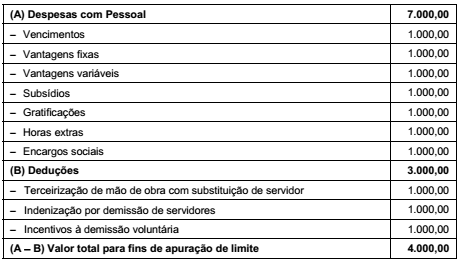

Em uma situação hipotética, o quadro de despesa com pessoal para apuração de limites da União ficou da seguinte forma:

Durante os trabalhos de revisão desse quadro, foi identificada falha e feita a devida correção, tornando o valor total para fins de

apuração de limite (A − B) igual a

Considere:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a Lei de Diretrizes Orçamentárias.

Nos termos regulados pela Lei Complementar n° 101/00, esses itens representam condição prévia para

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) foi um importante avanço na área das finanças públicas, pois estabeleceu, para toda a Federação, os limites de dívida consolidada, de garantias, de operações de crédito, de restos a pagar e de despesas de pessoal, entre outros, com o intuito de proporcionar o equilíbrio das finanças públicas e de instituir instrumentos de transparência da gestão fiscal. Sobre os conceitos e limites definidos pela Lei Complementar nº 101/2000, analise as seguintes afirmativas:

I. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo as destinadas por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

II. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

III. A despesa total com pessoal será apurada somando-se a despesa realizada no mês em referência com as despesas dos onze meses imediatamente anteriores, adotando-se para esse cálculo o regime orçamentário.

É CORRETO o que se afirma em

A respeito da lei de responsabilidade fiscal em vigor no Brasil, analise os itens a seguir:

I. Será nulo quaisquer atos do administrador público que acarretarem aumento da despesa com pessoal e que não levarem em consideração o limite legal de comprometimento aplicado às despesas com pessoa inativo.

II. A destinação de recursos públicos com o objetivo de cobrir dívida de pessoa jurídica de direito público deverá ser autorizada por lei específica.

III. É vedado, sob qualquer hipótese, a utilização de recursos públicos para socorrer instituições do Sistema Financeiro Nacional.

IV. É permitida empréstimo entre uma instituição financeira estatal e o respectivo ente da Federação que o controle, sendo este último beneficiário de empréstimos.

Assinale a alternativa correta.

A responsabilidade na gestão fiscal pressupõe _______________________________, em que se previnem riscos e corrigem desvios capazes de afetar ________________________ mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Assinale a alternativa que completa CORRETAMENTE as lacunas acima.

Suponha que um Estado brasileiro tenha auferido uma Receita Corrente Líquida de R$ 50.000.000,00 (cinquenta bilhões de reais). Os gastos com pessoal, foram os seguintes:

- Poder Executivo (adm. Direta) sem contar Autarquias e Fundações – R$ 22.700.000,00.

- Poder Legislativo – R$ 1.300.000,00.

- Poder Judiciário – R$ 2.850.000,00.

- Ministério Público – R$ 890.000,00.

Somente com base nos dados acima e nos dispositivos da Lei de Responsabilidade Fiscal, é possível afirmar que o valor máximo que pode ser utilizado para despesa com pessoal das Autarquias e Fundações é de: