Questões de Administração Financeira e Orçamentária - Programação Orçamentária e Financeira para Concurso

Foram encontradas 1.683 questões

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Área Administrativa |

Q32706

Administração Financeira e Orçamentária

A descentralização externa de créditos orçamentários realizada em nível de órgão setorial entre unidades gestoras de Órgãos/Ministérios denomina-se:

Ano: 2010

Banca:

FCC

Órgão:

DPE-SP

Prova:

FCC - 2010 - DPE-SP - Agente de Defensoria - Administrador |

Q32606

Administração Financeira e Orçamentária

As receitas públicas podem ser classificadas, com base na Lei nº 4.320/64, de acordo com a fonte de que provêm, em receitas

Q32386

Administração Financeira e Orçamentária

Tendo em vista o orçamento público e o disposto na Lei nº 4.320/64, analise:

I. Despesas necessárias à prestação de serviços e à manutenção da ação da administração.

II. Despesas realizadas com o propósito de formar e/ou adquirir ativos reais.

Os conceitos acima se referem, respectivamente, a

I. Despesas necessárias à prestação de serviços e à manutenção da ação da administração.

II. Despesas realizadas com o propósito de formar e/ou adquirir ativos reais.

Os conceitos acima se referem, respectivamente, a

Ano: 2010

Banca:

FCC

Órgão:

TCM-PA

Provas:

FCC - 2010 - TCM-PA - Técnico de Controle Externo

|

FCC - 2010 - TCM-PA - Técnico em Informática |

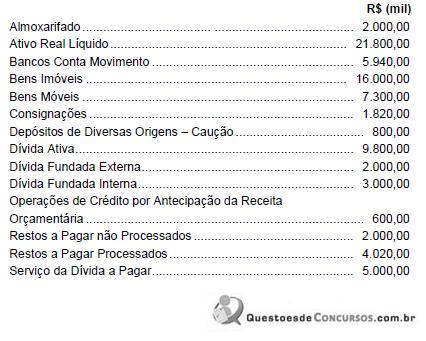

Q30691

Administração Financeira e Orçamentária

Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura WZ:

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26843

Administração Financeira e Orçamentária

Texto associado

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A Conta Única do Tesouro Nacional, mantida pelo Banco do Brasil, tem por finalidade acolher as disponibilidades financeiras da União movimentáveis pelas unidades gestoras da administração federal, excluindo-se a contribuição previdenciária, que ingressa em conta específica administrada pelo INSS.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26842

Administração Financeira e Orçamentária

Texto associado

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A partir da figura acima, que apresenta o esquema de

identificação dos recursos que ingressam nos cofres públicos, o

qual é desdobrado em seis níveis, relacionados ao código

identificador da natureza de receita, julgue os itens seguintes,

acerca das receitas públicas.

A Lei n.º 4.320/1964 representa o marco fundamental da classificação da receita orçamentária. Nessa lei, é explicitada a discriminação das fontes de receitas pelas duas categorias econômicas básicas, com destaque, entre as receitas correntes, para as receitas tributárias compostas por impostos, taxas e contribuições sociais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26630

Administração Financeira e Orçamentária

O legislador definiu para a execução financeira aplicada à administração pública brasileira o regime misto, ou seja, o regime de competência para as despesas e de caixa para as receitas, conforme disposto no art. 35 da Lei n.o 4.320/1964. Contudo, o registro do direito se dará no momento do fato gerador, em observância aos princípios da competência e da oportunidade. Acerca desse entendimento, julgue o item abaixo.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

No momento da arrecadação, o ente deverá registrar no sistema orçamentário a receita pelo regime de caixa e, ao mesmo tempo, proceder à baixa do ativo anteriormente registrado.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26623

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu art. 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intraorçamentárias, constituindo, assim, contrapartida das despesas intra-orçamentárias. Com relação ao efeito das contas de natureza intra-orçamentária na consolidação das contas públicas, julgue o item abaixo.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Com o novo detalhamento, as despesas e receitas intraorçamentárias poderão ser identificadas de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26615

Administração Financeira e Orçamentária

A Lei n.º 4.320/1964, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: receitas correntes e receitas de capital. Com a Portaria Interministerial STN/SOF n.o 338/2006, essas categorias econômicas foram detalhadas em receitas correntes intra-orçamentárias e receitas de capital intra-orçamentárias. A respeito da função das receitas intra-orçamentárias, julgue o próximo item.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

Como se destinam ao registro de receitas provenientes de órgãos pertencentes ao mesmo orçamento do ente público, as contas de receitas intra-orçamentárias não têm a mesma função da receita original, sendo criadas a partir de base própria pela Secretaria do Tesouro Nacional.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25842

Administração Financeira e Orçamentária

. Ao verificar a necessidade do registro contábil do pagamento de restos a pagar processados, no encerramento de determinado exercício financeiro, um analista do BACEN concluiu, de acordo com a Lei nº 4.320/64, estar diante de uma

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 5 |

Q25795

Administração Financeira e Orçamentária

Sobre o controle contábil do patrimônio público, à luz da Lei nº .320/64, analise os itens a seguir.

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo fixo.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, pelo custo

de produção ou de construção.

Está(ão) correto(s) o(s) item(ns)

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo fixo.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, pelo custo

de produção ou de construção.

Está(ão) correto(s) o(s) item(ns)

Q24616

Administração Financeira e Orçamentária

Texto associado

Observe as informações referentes ao exercício de

2007 do Estado Tão-Distante e, com base na Lei

4.320/64, responda às questões 71 a 74.

2007 do Estado Tão-Distante e, com base na Lei

4.320/64, responda às questões 71 a 74.

Sabendo que 80% das despesas correntes executadas e que todas as despesas de capital executadas foram pagas, o valor a ser inscrito em Restos a Pagar é de:

Q24614

Administração Financeira e Orçamentária

Texto associado

Observe as informações referentes ao exercício de

2007 do Estado Tão-Distante e, com base na Lei

4.320/64, responda às questões 71 a 74.

2007 do Estado Tão-Distante e, com base na Lei

4.320/64, responda às questões 71 a 74.

O valor das Receitas efetivas é:

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Área Administrativa |

Q22997

Administração Financeira e Orçamentária

Sobre os Balanços elaborados em conformidade com a Lei nº 4320/64, considere:

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentes de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas flutuantes e outras obrigações que independam de autorização orçamentária para pagamento.

III. Os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

IV. O passivo permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

V. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação independa de autorização legislativa.

Está correto o que se afirma APENAS em

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentes de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas flutuantes e outras obrigações que independam de autorização orçamentária para pagamento.

III. Os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

IV. O passivo permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

V. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação independa de autorização legislativa.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Área Administrativa |

Q22995

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, serão admitidas emendas ao projeto de Lei de Orçamento que visem a

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22458

Administração Financeira e Orçamentária

A movimentação de recursos do orçamento entre órgãos e entre unidades de um mesmo órgão é uma necessidade intrínseca à execução do orçamento. Assinale a opção falsa a respeito da descentralização de créditos e descentralização financeira.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2008 - STJ - Técnico Judiciário - Área Administrativa |

Q18851

Administração Financeira e Orçamentária

Texto associado

Julgue os itens a seguir, que versam acerca de noções de

administração financeira e administração de recursos humanos.

administração financeira e administração de recursos humanos.

Uma organização que adota o regime de competência reconhece as receitas e despesas apenas quando ocorrem entradas e saídas efetivas do caixa da organização.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Área Administrativa |

Q18412

Administração Financeira e Orçamentária

Texto associado

Com base na doutrina e nas legislações orçamentária e financeira

públicas, julgue os itens de 86 a 103.

públicas, julgue os itens de 86 a 103.

Na instalação de um órgão público recentemente criado, para que haja contribuição do setor público para a formação do Produto Interno Bruto, deve-se optar pela construção de um prédio, em vez de, simplesmente, adquirir um imóvel já construído.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q18277

Administração Financeira e Orçamentária

Texto associado

A respeito da conta única do Tesouro Nacional, julgue os itens a

seguir.

seguir.

A conciliação da conta única é a compatibilização de seus saldos no Banco Central e no SIAFI. Essa conciliação é desnecessária, caso não existam pendências a regularizar ou valores a identificar.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Qualquer Área de Formação |

Q18276

Administração Financeira e Orçamentária

Texto associado

A respeito da conta única do Tesouro Nacional, julgue os itens a

seguir.

seguir.

A conta única do Tesouro Nacional, mantida junto ao Banco do Brasil e operacionalizada pelo do Banco Central, destina-se a acolher as disponibilidades financeiras da União, à disposição das unidades gestoras.