Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Consultor Legislativo - Área de Administração e Finanças |

Q2475361

Administração Financeira e Orçamentária

Considerando o papel dos agentes do Sistema de Planejamento e de Orçamento Público na prática orçamentária brasileira,

assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Consultor Legislativo - Área de Administração e Finanças |

Q2475360

Administração Financeira e Orçamentária

Sobre finanças públicas, mais precisamente a respeito de suprimento de fundos, de restos a pagar e de despesas de exercícios

anteriores, analise as afirmativas a seguir.

I. Ao final de cada exercício, as despesas orçamentárias empenhadas e não pagas serão, obrigatoriamente e automaticamente, inscritas em Despesas de Exercícios Anteriores.

II. A inscrição de despesa em restos a pagar não processados só é possível de ser efetivada após a anulação de todos os empenhos.

III. Os suprimentos de fundos empenhados e ainda não liquidados, para efeito do adequado tratamento contábil, são divididos em “a liquidar” e “em liquidação”. Essa distinção é obrigatória e não depende da correta identificação da ocorrência do fato gerador da obrigação a ser reconhecida.

IV. Uma vez feita a inscrição em restos a pagar, não poderá mais haver cancelamento de referida inscrição, pois a obrigação de pagamento por parte da Administração Pública é líquida e certa.

Está INCORRETO o que se afirma em

I. Ao final de cada exercício, as despesas orçamentárias empenhadas e não pagas serão, obrigatoriamente e automaticamente, inscritas em Despesas de Exercícios Anteriores.

II. A inscrição de despesa em restos a pagar não processados só é possível de ser efetivada após a anulação de todos os empenhos.

III. Os suprimentos de fundos empenhados e ainda não liquidados, para efeito do adequado tratamento contábil, são divididos em “a liquidar” e “em liquidação”. Essa distinção é obrigatória e não depende da correta identificação da ocorrência do fato gerador da obrigação a ser reconhecida.

IV. Uma vez feita a inscrição em restos a pagar, não poderá mais haver cancelamento de referida inscrição, pois a obrigação de pagamento por parte da Administração Pública é líquida e certa.

Está INCORRETO o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475127

Administração Financeira e Orçamentária

Assinale a afirmativa correta sobre os créditos adicionais.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475120

Administração Financeira e Orçamentária

De acordo com o que preconiza a Lei nº 10.180, de 6 de fevereiro de 2001, marque V para as afirmativas verdadeiras e F para

as falsas.

( ) O Sistema de Administração Financeira Federal compreende as atividades de programação financeira da União, de administração de direitos e haveres, garantias e obrigações de responsabilidade do Tesouro Nacional e de orientação técnico-normativa referente à execução orçamentária e financeira.

( ) Os órgãos específicos que integram o Sistema de Planejamento e de Orçamento Federal são as unidades de planejamento e orçamento dos Ministérios, da Advocacia-Geral da União, da Vice-Presidência e da Casa Civil da Presidência da República.

( ) O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar, dentre outros aspectos, a renúncia de receitas de órgãos e entidades federais.

( ) O Sistema de Controle Externo do Poder Executivo Federal visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial.

A sequência está correta em

( ) O Sistema de Administração Financeira Federal compreende as atividades de programação financeira da União, de administração de direitos e haveres, garantias e obrigações de responsabilidade do Tesouro Nacional e de orientação técnico-normativa referente à execução orçamentária e financeira.

( ) Os órgãos específicos que integram o Sistema de Planejamento e de Orçamento Federal são as unidades de planejamento e orçamento dos Ministérios, da Advocacia-Geral da União, da Vice-Presidência e da Casa Civil da Presidência da República.

( ) O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar, dentre outros aspectos, a renúncia de receitas de órgãos e entidades federais.

( ) O Sistema de Controle Externo do Poder Executivo Federal visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475119

Administração Financeira e Orçamentária

Assinale a afirmativa correta sobre o orçamento governamental.

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Santo Antônio do Descoberto - GO

Prova:

IV - UFG - 2024 - Câmara de Santo Antônio do Descoberto - GO - Agente Administrativo |

Q2473662

Administração Financeira e Orçamentária

Leia o texto a seguir

É um instrumento legal de comprometimento de despesa, antes de ser realizada, o qual a administração pública adota no acompanhamento e controle da execução orçamentária.

BERNARDONI, Doralice Lopes; CRUZ, June A. Westarb. Planejamento e

orçamento na administração pública. Curitiba: Ibpex, 2010.

O texto se refere

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Santo Antônio do Descoberto - GO

Prova:

IV - UFG - 2024 - Câmara de Santo Antônio do Descoberto - GO - Agente Administrativo |

Q2473646

Administração Financeira e Orçamentária

Trata-se da lei que define as prioridades do governo pelo

período de 4 anos:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Senador Salgado Filho - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Senador Salgado Filho - RS - Contador A |

Q2473561

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964, nenhum tributo será

exigido ou aumentado sem que a lei o estabeleça, nenhum

será cobrado em cada exercício sem prévia autorização

orçamentária, ressalvados:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Analista de Controle Interno |

Q2473290

Administração Financeira e Orçamentária

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de

despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Em uma situação hipotética em que a Câmara

Municipal necessite adicionar-se à dotação orçamentária um reforço de saldo orçamentário insuficiente para empenhar as

despesas de diárias de viagem, segundo a Lei Federal nº 4.320/1964, o tipo de crédito adicional deverá ser:

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

Q2473107

Administração Financeira e Orçamentária

O sistema de planejamento público integrado no Brasil, também

conhecido como processo de Planejamento-Orçamento,

consubstancia-se em instrumentos previstos no artigo 165 da

Constituição Federal. O instrumento que se configura como

ferramenta de gestão de médio prazo, através do qual procura-se ordenar as ações do governo que levem ao atingimento dos

objetivos e metas fixados para um período de quatro anos ao

nível dos governos federal, estaduais e municipais, é chamado

de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

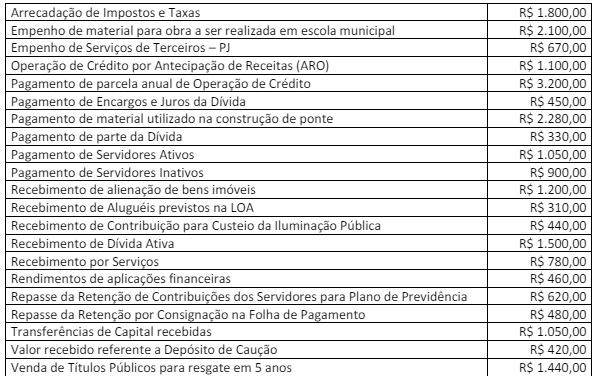

Q2473078

Administração Financeira e Orçamentária

Texto associado

Um município apresentou os seguintes saldos referentes a exercício de 2023:

Os ingressos e as saídas de recursos financeiros dos cofres públicos constituem-se em receitas e despesas públicas, em sentido amplo,

e são registrados como receitas ou despesas orçamentárias quando representam efetiva disponibilidade ou saída de recursos para o

Estado. Em sentido estrito, são denominadas receitas e despesas públicas somente as orçamentárias; aquelas que não estão previstas

no orçamento são denominadas de ingressos e dispêndios extraorçamentários.

(BRASIL, MCASP, 2021.)

Considerando somente as informações apresentadas, serão evidenciados os seguintes valores referentes ao exercício de 2023:

(BRASIL, MCASP, 2021.)

Considerando somente as informações apresentadas, serão evidenciados os seguintes valores referentes ao exercício de 2023:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473077

Administração Financeira e Orçamentária

Texto associado

Um município apresentou os seguintes saldos referentes a exercício de 2023:

A receita pública quanto ao impacto na situação patrimonial líquida é classificada em receita orçamentária efetiva e receita orçamentária não efetiva.

(BRASIL, MCASP, 2021.)

Considerando somente as informações apresentadas, as receitas efetivas e as receitas não efetivas evidenciarão, respectivamente, os valores de:

(BRASIL, MCASP, 2021.)

Considerando somente as informações apresentadas, as receitas efetivas e as receitas não efetivas evidenciarão, respectivamente, os valores de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473070

Administração Financeira e Orçamentária

Conforme dispõe a Lei nº 4.320/1964: “Art. 75 – O controle da execução orçamentária compreenderá: I. a legalidade dos atos de

que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações; II. a fidelidade

funcional dos agentes da administração, responsáveis por bens e valores públicos; III. o cumprimento do programa de trabalho

expresso em termos monetários e em termos de realização de obras e prestação de serviços.”Considerando o tema, sobre o controle

da execução orçamentária, assinale a afirmativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473069

Administração Financeira e Orçamentária

O ciclo orçamentário constitui-se em um processo de caráter contínuo e simultâneo, através do qual se elabora, aprova, executa, controla

e avalia a programação de dispêndios do setor público nos aspectos físicos e financeiros. De forma geral, ele compreende um conjunto

de quatro grandes etapas.

(SANCHES, 2007.)

Considerando o ciclo orçamentário, analise as afirmativas a seguir.

I. A etapa de elaboração e apresentação da proposta orçamentária corresponde ao período de formulação do programa de trabalho pelo Poder Executivo, que será encaminhado ao Poder Legislativo.

II. A etapa de autorização legislativa corresponde à tramitação da proposta orçamentária no Poder Legislativo, com possível revisão das estimativas de receita, reavaliação das alternativas e inclusão de emendas parlamentares.

III. A etapa de execução orçamentária corresponde à efetiva movimentação do orçamento, as receitas passam a ser efetivamente arrecadadas e as despesas executadas.

IV. A etapa de avaliação e controle corresponde ao monitoramento, na qual o controle e a avaliação ocorrem posteriormente à execução, durante a qual não há nenhuma forma de controle concomitante.

Está correto o que se afirma em

(SANCHES, 2007.)

Considerando o ciclo orçamentário, analise as afirmativas a seguir.

I. A etapa de elaboração e apresentação da proposta orçamentária corresponde ao período de formulação do programa de trabalho pelo Poder Executivo, que será encaminhado ao Poder Legislativo.

II. A etapa de autorização legislativa corresponde à tramitação da proposta orçamentária no Poder Legislativo, com possível revisão das estimativas de receita, reavaliação das alternativas e inclusão de emendas parlamentares.

III. A etapa de execução orçamentária corresponde à efetiva movimentação do orçamento, as receitas passam a ser efetivamente arrecadadas e as despesas executadas.

IV. A etapa de avaliação e controle corresponde ao monitoramento, na qual o controle e a avaliação ocorrem posteriormente à execução, durante a qual não há nenhuma forma de controle concomitante.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473068

Administração Financeira e Orçamentária

A Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal, tem o objetivo de melhorar a administração das contas

públicas no Brasil, uma vez que todos os administradores públicos de todo o país, considerando os três Poderes (Executivo, Legislativo

e Judiciário) e nas três esferas de governo (federal, estadual e municipal) obrigatoriamente possuem compromisso com o orçamento e com metas, estando embasada em quatro pilares norteadores.

(SENADO FEDERAL, 2024.)

Constituem-se nos pilares norteadores da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal:

(SENADO FEDERAL, 2024.)

Constituem-se nos pilares norteadores da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473067

Administração Financeira e Orçamentária

O prefeito de um município encaminhou um Projeto de Lei à Câmara Municipal, solicitando autorização para abertura de crédito

adicional especial no orçamento fiscal, sendo especificada sua destinação, a fonte de recursos, acompanhado de justificativa e

demais anexos necessários. Em relação ao crédito adicional suplementar solicitado pelo prefeito, analise as afirmativas a seguir.

I. A solicitação para abertura do crédito adicional especial objetiva atender despesas do município que possuem dotação prevista na Lei Orçamentária Anual, mas que precisam de reforço.

II. Em caso da necessidade de reforço para o crédito adicional especial, o município pode utilizar créditos suplementares, uma vez que eles se destinam ao reforço de dotações orçamentárias.

III. A abertura do crédito adicional especial será por decreto do Poder Executivo do município, independente de autorização legislativa e da exposição de motivos, mas dependente da existência de recursos disponíveis.

IV. Para reforçar o crédito adicional especial, o município deve abrir um novo crédito especial, seja pela margem percentual autorizada na própria lei do primeiro crédito especial, seja por meio de uma nova lei autorizativa.

É correto o que se afirma apenas em

I. A solicitação para abertura do crédito adicional especial objetiva atender despesas do município que possuem dotação prevista na Lei Orçamentária Anual, mas que precisam de reforço.

II. Em caso da necessidade de reforço para o crédito adicional especial, o município pode utilizar créditos suplementares, uma vez que eles se destinam ao reforço de dotações orçamentárias.

III. A abertura do crédito adicional especial será por decreto do Poder Executivo do município, independente de autorização legislativa e da exposição de motivos, mas dependente da existência de recursos disponíveis.

IV. Para reforçar o crédito adicional especial, o município deve abrir um novo crédito especial, seja pela margem percentual autorizada na própria lei do primeiro crédito especial, seja por meio de uma nova lei autorizativa.

É correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Administrador |

Q2473066

Administração Financeira e Orçamentária

O orçamento é o instrumento utilizado pelos governos para organizar os recursos financeiros, constituindo-se em um documento que

demonstre quanto se pretende arrecadar e como esses recursos serão aplicados; mas, sua compreensão mais importante é vinculá-lo

às atividades de planejamento. No sistema orçamentário brasileiro são elaborados três instrumentos de planejamento que se converterão em leis: Plano Plurianual (PPA); Lei de Diretrizes Orçamentárias (LDO); e, Lei Orçamentária Anual (LOA).

(FEIJÓ, CARVALHO, RIBEIRO, 2015.)

Considerando a temática, a LOA conterá a discriminação da receita e despesa

(FEIJÓ, CARVALHO, RIBEIRO, 2015.)

Considerando a temática, a LOA conterá a discriminação da receita e despesa

Ano: 2024

Banca:

SELECON

Órgão:

CRO-MT

Prova:

SELECON - 2024 - CRO-MT - Assistente Administrativo - TI |

Q2472273

Administração Financeira e Orçamentária

O Orçamento Público é o instrumento de gestão de maior

relevância e provavelmente o mais antigo da administração

pública, constituindo um instrumento que os governos usam

para organizar os seus recursos financeiros. Entre os tipos de

orçamento, um caracteriza-se por contemplar a população no

processo decisório, por meio de lideranças ou audiências públicas.

Além disso, funciona com a existência de uma coparticipação do

Executivo e Legislativo na elaboração dos orçamentos, bem como

da transparência dos critérios e das informações que norteiam a

tomada de decisões.

Por suas características, esse tipo de orçamento é conhecido como:

Por suas características, esse tipo de orçamento é conhecido como:

Ano: 2024

Banca:

SELECON

Órgão:

CRO-MT

Prova:

SELECON - 2024 - CRO-MT - Analista Administrativo - Compras e Licitação |

Q2472038

Administração Financeira e Orçamentária

Há um estágio da receita do CRO-MT que se constitui em

um ato administrativo que visa a identificar e a individualizar o

contribuinte da anuidade, dos respectivos valores e do vencimento.

Esse é o estágio denominado:

Q2471434

Administração Financeira e Orçamentária

[Questão inédita] No âmbito da Lei de Responsabilidade Fiscal (Lei

Complementar nº 101/00), ao tratar sobre a temática das

dívidas e do endividamento, a definição básica correta é

aquela prevista em: