Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.549 questões

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Analista de Recursos Financeiros, Orçamentários, Contratos e Convênios |

Q1254663

Administração Financeira e Orçamentária

A lei de responsabilidade fiscal determina

que o projeto de lei orçamentária anual

deverá conter reserva de contingência

destinada

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Analista de Recursos Financeiros, Orçamentários, Contratos e Convênios |

Q1254661

Administração Financeira e Orçamentária

Quais projetos de lei, além do plano

plurianual, deverão ser apreciados pelas

duas casas do Congresso Nacional?

Ano: 2018

Banca:

FAUEL

Órgão:

Câmara Municipal de Pérola D'Oeste - PR

Prova:

FAUEL - 2018 - Câmara Municipal de Pérola D'Oeste - PR - Contador |

Q1254613

Administração Financeira e Orçamentária

Um Prefeito de um determinado município não

encaminha ao Poder Legislativo municipal, no prazo

fixado nas Constituições ou nas Leis Orgânicas do

Município, a proposta orçamentária. Diante disso,

assinale a alternativa correta.

Ano: 2018

Banca:

FAUEL

Órgão:

Câmara Municipal de Pérola D'Oeste - PR

Prova:

FAUEL - 2018 - Câmara Municipal de Pérola D'Oeste - PR - Contador |

Q1254610

Administração Financeira e Orçamentária

O ato emanado de autoridade competente

que cria para o Estado obrigação de pagamento

pendente ou não de implemento de condição

denomina-se:

Ano: 2018

Banca:

FAUEL

Órgão:

Câmara Municipal de Pérola D'Oeste - PR

Prova:

FAUEL - 2018 - Câmara Municipal de Pérola D'Oeste - PR - Contador |

Q1254608

Administração Financeira e Orçamentária

O Plano Plurianual, a Lei de Diretrizes

Orçamentárias e a Lei Orçamentária Anual

constituem-se em instrumentos do planejamento

público. Em relação a esses instrumentos, assinale

a alternativa correta.

Ano: 2018

Banca:

FAUEL

Órgão:

Câmara Municipal de Pérola D'Oeste - PR

Prova:

FAUEL - 2018 - Câmara Municipal de Pérola D'Oeste - PR - Contador |

Q1254606

Administração Financeira e Orçamentária

Sobre os créditos adicionais é correto afirmar

que:

I - Os créditos adicionais classificam-se em complementares, especiais e extraordinários.

II - A abertura dos créditos complementares e especiais não depende da existência de recursos disponíveis para ocorrer a despesa.

III - O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

IV - São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

De acordo com as afirmativas acima, assinale a alternativa correta:

I - Os créditos adicionais classificam-se em complementares, especiais e extraordinários.

II - A abertura dos créditos complementares e especiais não depende da existência de recursos disponíveis para ocorrer a despesa.

III - O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

IV - São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

De acordo com as afirmativas acima, assinale a alternativa correta:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Laranjal Paulista - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Laranjal Paulista - SP - Contador |

Q1254007

Administração Financeira e Orçamentária

A despesa pública para fins de apresentação da

proposta orçamentária, execução e prestação

de contas apresenta uma série de classificações

legalmente definidas. Tais classificações

propiciam a análise da receita sob várias

perspectivas. A classificação da despesa em

que as ações podem ser analisadas como

atividades, projetos ou operações especiais é a

classificação:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Laranjal Paulista - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Laranjal Paulista - SP - Contador |

Q1254005

Administração Financeira e Orçamentária

Assinale a alternativa que apresenta as receitas

que compõem a base de cálculo para a

apuração do limite da despesa com pessoal:

Ano: 2019

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Laranjal Paulista - SP

Prova:

MetroCapital Soluções - 2019 - Prefeitura de Laranjal Paulista - SP - Contador |

Q1253993

Administração Financeira e Orçamentária

De acordo com a Lei de Responsabilidade

Fiscal, considera-se como renúncia de receita:

Q1253916

Administração Financeira e Orçamentária

Em finanças públicas, receita é a entrada

que, integrando-se no patrimônio

público sem qualquer reserva, condições

ou correspondência no passivo, vem

acrescer o seu vulto, como elemento

novo e positivo. Assinale a alternativa

que apresenta o que é receita restrita.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253043

Administração Financeira e Orçamentária

Nos termos da Lei nº 10.028/2000, a

infração prevista para o Prefeito

Municipal, que deixar de divulgar ou de

enviar ao Poder Legislativo e ao Tribunal

de Contas o Relatório de Gestão Fiscal

(RGF), nos prazos e condições

estabelecidos em lei, será punido com

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253032

Administração Financeira e Orçamentária

Conforme a Lei de Responsabilidade Fiscal (LRF), assinale a alternativa que apresenta uma

renúncia de receita

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

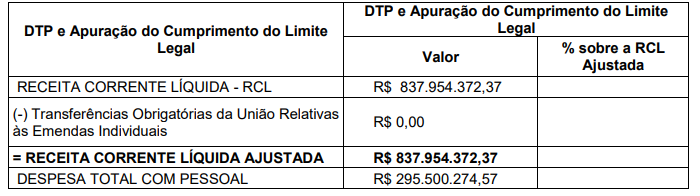

Q1253030

Administração Financeira e Orçamentária

Analise as seguintes informações, extraídas do sistema contábil de uma determinada

Prefeitura Municipal, referente ao Relatório de Gestão Fiscal - 2º Quadrimestre de 2019 - Anexo

01:

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253029

Administração Financeira e Orçamentária

A Despesa Obrigatória de Caráter Continuado – DOCC – foi instituída pela Lei de

Responsabilidade Fiscal – LRF –, sendo conceituada como

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252825

Administração Financeira e Orçamentária

O empenho é o primeiro estágio da despesa e

pode ser conceituado como sendo

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252824

Administração Financeira e Orçamentária

Em relação à elaboração e ao controle

dos orçamentos e balanços, as despesas

de exercícios anteriores (DEA) abrangem

três situações. Assinale a alternativa que

apresenta uma dessas situações.

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252820

Administração Financeira e Orçamentária

O que são receitas de capital?

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252819

Administração Financeira e Orçamentária

Valores provenientes de toda e qualquer

arrecadação que não figure no orçamento

e, consequentemente, toda arrecadação que

não constitui renda do Estado. O seu caráter

é de extemporaneidade ou de transitoriedade

nos orçamentos. O enunciado apresenta

características da receita

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252817

Administração Financeira e Orçamentária

O que são créditos adicionais?

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

INSTITUTO AOCP - 2015 - Prefeitura de Angra dos Reis - RJ - Contador |

Q1252814

Administração Financeira e Orçamentária

Estágio da despesa pública que consiste na

verificação do direito adquirido pelo credor,

tendo como base os bens ou serviços, títulos

e documentos comprobatórios do crédito. O

enunciado refere-se