Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.852 questões

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270892

Administração Financeira e Orçamentária

No que se refere ao Orçamento Público, é INCORRETO afirmar que

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270887

Administração Financeira e Orçamentária

Analise as assertivas e assinale a alternativa que aponta as corretas. A Lei Complementar 101/2000 dispõe sobre a Lei Orçamentária Anual. Para tanto, o projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar

I. conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1o do art. 4° da Lei 101/2000.

II. será acompanhado do documento a que se refere o § 6° do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado.

III. conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

IV. Conterá o resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas.

I. conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1o do art. 4° da Lei 101/2000.

II. será acompanhado do documento a que se refere o § 6° do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado.

III. conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

IV. Conterá o resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270885

Administração Financeira e Orçamentária

Analise as assertivas e assinale a alternativa que aponta as corretas. A Lei de Diretrizes Orçamentárias-LDO é um instrumento norteador da elaboração da Lei Orçamentária Anual. A LDO dispõe para cada exercício financeiro sobre

I. as prioridades e metas da Administração Pública Federal.

II. a estrutura e organização dos orçamentos.

III. as diretrizes para elaboração e execução dos orçamentos da União e suas alterações.

IV. a dívida pública federal.

I. as prioridades e metas da Administração Pública Federal.

II. a estrutura e organização dos orçamentos.

III. as diretrizes para elaboração e execução dos orçamentos da União e suas alterações.

IV. a dívida pública federal.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270884

Administração Financeira e Orçamentária

A compreensão do orçamento exige o conhecimento de sua estrutura e sua organização, implementadas por meio de um sistema de classificação estruturado com o propósito de atender às exigências de informação demandadas por todos os interessados nas questões de finanças públicas, como os poderes públicos, as organizações públicas e privadas e a sociedade em geral. Com relação à classificação das despesas, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A classificação institucional na União reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

II. A classificação funcional é formada por funções e subfunções. Cada atividade, projeto e operação especial identificará a função e a subfunção as quais se vinculam.

III. A estrutura programática deve-se ao fato de que toda a ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do PPA, ou seja, 3 anos.

IV. Na base de dados do sistema orçamentário, o campo que se refere à natureza da despesa contém um código composto por seis algarismos, sendo eles: 1° categoria econômica, 2° natureza da despesa, 3° e 4 ° modalidade de aplicação, 5° e 6°elemento de despesa.

I. A classificação institucional na União reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

II. A classificação funcional é formada por funções e subfunções. Cada atividade, projeto e operação especial identificará a função e a subfunção as quais se vinculam.

III. A estrutura programática deve-se ao fato de que toda a ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do PPA, ou seja, 3 anos.

IV. Na base de dados do sistema orçamentário, o campo que se refere à natureza da despesa contém um código composto por seis algarismos, sendo eles: 1° categoria econômica, 2° natureza da despesa, 3° e 4 ° modalidade de aplicação, 5° e 6°elemento de despesa.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270883

Administração Financeira e Orçamentária

Assinale a alternativa INCORRETA sobre a classificação por fonte/destinação de recursos.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270880

Administração Financeira e Orçamentária

Sobre o projeto do PPA-Plano Plurianual, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O projeto de PPA (PPPA) é elaborado pela Secretaria de Investimentos e Planejamento Estratégico (SPI) do Ministério do Planejamento, Orçamento e Gestão e encaminhado ao Congresso Nacional pelo Presidente da República, que possui exclusividade na iniciativa das leis orçamentárias.

II. O projeto de lei deve ser encaminhado ao Congresso Nacional até 31 de julho do primeiro ano de mandato presidencial, devendo vigorar pelos próximos três anos.

III. Recebido pelo Congresso Nacional, o projeto inicia a tramitação legislativa. O projeto de lei é publicado e encaminhado à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização-CMO.

IV. O parlamentar designado para ser o relator do projeto de plano plurianual (PPPA) deve, primeiramente, elaborar Relatório Preliminar sobre o projeto, o qual, aprovado pela CMO, passa a denominar-se Parecer Preliminar.

I. O projeto de PPA (PPPA) é elaborado pela Secretaria de Investimentos e Planejamento Estratégico (SPI) do Ministério do Planejamento, Orçamento e Gestão e encaminhado ao Congresso Nacional pelo Presidente da República, que possui exclusividade na iniciativa das leis orçamentárias.

II. O projeto de lei deve ser encaminhado ao Congresso Nacional até 31 de julho do primeiro ano de mandato presidencial, devendo vigorar pelos próximos três anos.

III. Recebido pelo Congresso Nacional, o projeto inicia a tramitação legislativa. O projeto de lei é publicado e encaminhado à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização-CMO.

IV. O parlamentar designado para ser o relator do projeto de plano plurianual (PPPA) deve, primeiramente, elaborar Relatório Preliminar sobre o projeto, o qual, aprovado pela CMO, passa a denominar-se Parecer Preliminar.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270864

Administração Financeira e Orçamentária

O orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e aplicações de recursos em determinado período. Para tanto, em relação à despesa orçamentária no setor público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. É a Lei Orçamentária que fixa a despesa autorizada para o exercício financeiro.

II. Pertencem ao exercício financeiro: as receitas nele legalmente empenhadas e as despesas nele contraídas.

III. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

IV. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida em: despesa orçamentária efetiva e despesa orçamentária não efetiva.

I. É a Lei Orçamentária que fixa a despesa autorizada para o exercício financeiro.

II. Pertencem ao exercício financeiro: as receitas nele legalmente empenhadas e as despesas nele contraídas.

III. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

IV. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida em: despesa orçamentária efetiva e despesa orçamentária não efetiva.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Engenharia Civil |

Q270839

Administração Financeira e Orçamentária

Preencha a lacuna e assinale a alternativa correta. O direito ........................ tem por objeto a disciplina jurídica de toda a atividade financeira do Estado e abrange receitas, despesas e créditos públicos.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Provas:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis

|

AOCP - 2012 - TCE-PA - Assessor Técnico de Procuradoria |

Q270838

Administração Financeira e Orçamentária

Compete à Secretaria de Orçamento Federal – SOF – um conjunto de competências. A seguir são apresentadas algumas competências e solicita-se que assinale a alternativa que apresenta somente competências da Secretaria de Orçamento Federal – SOF.

I. Proceder, sem prejuízo da competência atribuída a outros órgãos, ao acompanhamento da execução orçamentária.

II. Avaliação da adequação da estrutura programática e mapeamento das alterações necessárias.

III. Coordenação do processo de atualização e aperfeiçoamento das informações constantes do cadastro de ações orçamentárias.

IV. Acompanhar e avaliar o comportamento da despesa pública e de suas fontes de financiamento, bem como desenvolver e participar de estudos econômico-fiscais, voltados ao aperfeiçoamento do processo de alocação de recursos.

V. Estudos de adequação da estrutura programática

I. Proceder, sem prejuízo da competência atribuída a outros órgãos, ao acompanhamento da execução orçamentária.

II. Avaliação da adequação da estrutura programática e mapeamento das alterações necessárias.

III. Coordenação do processo de atualização e aperfeiçoamento das informações constantes do cadastro de ações orçamentárias.

IV. Acompanhar e avaliar o comportamento da despesa pública e de suas fontes de financiamento, bem como desenvolver e participar de estudos econômico-fiscais, voltados ao aperfeiçoamento do processo de alocação de recursos.

V. Estudos de adequação da estrutura programática

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270222

Administração Financeira e Orçamentária

Sobre despesa pública e restos a pagar é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270221

Administração Financeira e Orçamentária

Sobre receita pública é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270220

Administração Financeira e Orçamentária

Relativamente à Lei Orçamentária Anual é INCORRETO afirmar:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270219

Administração Financeira e Orçamentária

Relativamente à Lei de Diretrizes Orçamentárias é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270218

Administração Financeira e Orçamentária

Leia as assertivas e marque a alternativa CORRETA. Para efeitos da Lei de Responsabilidade Fiscal entende-se:

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II. Empresa controlada: a que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

III. Empresa estatal dependente: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

IV. Receita corrente líquida aquela que será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades;

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II. Empresa controlada: a que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

III. Empresa estatal dependente: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

IV. Receita corrente líquida aquela que será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

Q270217

Administração Financeira e Orçamentária

Relativamente à Lei de Responsabilidade Fiscal, Lei Complementar n. 101/2000, é correto afirmar, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269954

Administração Financeira e Orçamentária

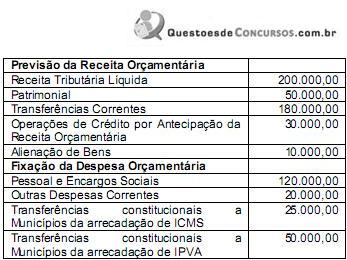

Para constar na lei orçamentária anual, os técnicos do orçamento da Secretaria de Planejamento de determinado estado elaborou o seguinte quadro com a previsão da receita e da fixação da despesa, para o exercício seguinte.

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode- se afirmar:

Considerando somente os dados do quadro acima, e com base na fundamentação teórica dos princípios orçamentários, pode- se afirmar:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269949

Administração Financeira e Orçamentária

Sobre o orçamento na Constituição Federal de 1988, assinale a alternativa INCORRETA:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269948

Administração Financeira e Orçamentária

Sobre as características do orçamento-programa, pode-se citar as seguintes, EXCETO:

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269947

Administração Financeira e Orçamentária

Segundo a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), a despesa total com pessoal dos Estados, não poderá exceder o percentual de 60% da receita corrente líquida. E, a repartição desse limite não poderá exceder os seguintes percentuais:

I. 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

II. 10% (dez por cento) para o Judiciário;

III. 49% (quarenta e nove por cento) para o Executivo;

IV. 5% (cinco por cento) para o Ministério Público dos Estados;

I. 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

II. 10% (dez por cento) para o Judiciário;

III. 49% (quarenta e nove por cento) para o Executivo;

IV. 5% (cinco por cento) para o Ministério Público dos Estados;

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Provas:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis

|

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Administração |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Tecnologia da Informação |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Arquivologia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Estatística |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Serviço Social |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Biblioteconomia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Econômicas |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Pedagogia |

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Jornalismo |

Q269946

Administração Financeira e Orçamentária

Para os efeitos da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), entende-se como: