Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.901 questões

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42643

Administração Financeira e Orçamentária

O Plano Plurianual

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42642

Administração Financeira e Orçamentária

Conforme a Constituição Federal, cabe à lei complementar dispor sobre vigência, prazos, elaboração e organização do plano plurianual, lei de diretrizes orçamentárias e lei orçamentária anual. Sobre esta norma constitucional, é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42615

Administração Financeira e Orçamentária

O instrumento de planejamento em que serão avaliados os passivos contingentes capazes de afetar as contas públicas é o anexo de

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42614

Administração Financeira e Orçamentária

As dotações previstas na LOA são chamadas de créditos orçamentários. Entretanto, durante a execução do orçamento, podem surgir necessidades que não estavam previstas inicialmente. Nesse caso, o Poder Público pode utilizar os créditos adicionais, que são autorizações de despesa não computadas ou insuficientemente dotadas na LOA. Os créditos adicionais classificados como suplementares e especiais podem

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42613

Administração Financeira e Orçamentária

A empresa Boi Laranja S.A. presta serviços de assessoria na área de criação de gado. Para o desempenho de suas atividades, é proprietária, há dez anos, de um imóvel no município de Roxo. Em 2010 pagou o IPTU sobre esse imóvel. A prefeitura deverá contabilizar essa receita como

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42612

Administração Financeira e Orçamentária

É correto afirmar que o ciclo orçamentário

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42611

Administração Financeira e Orçamentária

O contador da Prefeitura Municipal de Verde foi indagado sobre a possibilidade de ser incluída no projeto de lei de orçamento uma autorização para a contratação de operação de crédito por antecipação de receita. Ao analisar o assunto, ele verificou que isso era perfeitamente possível em razão de uma exceção constitucional ao princípio da

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42609

Administração Financeira e Orçamentária

A Prefeitura Municipal de Vermelho concedeu isenção de IPTU aos proprietários cujos imóveis fossem pintados de cinza. Nos termos previstos na Lei de Responsabilidade Fiscal, essa medida

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42608

Administração Financeira e Orçamentária

Tomando como referência o mês de dezembro de 2009, o Executivo Municipal de Amarelo registrou um percentual de gastos com pessoal sobre a receita corrente líquida de 48,70%. Em relação a esse percentual obtido, é correto afirmar que o Executivo não está acima do limite máximo a ele estabelecido, que é de

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42607

Administração Financeira e Orçamentária

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

Nos termos estabelecidos pela Lei de Responsabilidade Fiscal, o percentual de gastos com pessoal sobre a receita corrente líquida do Executivo Municipal de Azul, calculado com base no mês de dezembro/2009, é

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

Nos termos estabelecidos pela Lei de Responsabilidade Fiscal, o percentual de gastos com pessoal sobre a receita corrente líquida do Executivo Municipal de Azul, calculado com base no mês de dezembro/2009, é

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Prova 1 |

Q41881

Administração Financeira e Orçamentária

A partir da vigência da Lei de Responsabilidade Fiscal (LRF), a concessão ou ampliação de incentivos e o benefício de natureza tributária da qual decorra Renúncia de Receita estão sujeitas a regras mais rígidas. Com relação à Renúncia de Receita e à LRF, identifi que a opção falsa entre as indicadas abaixo.

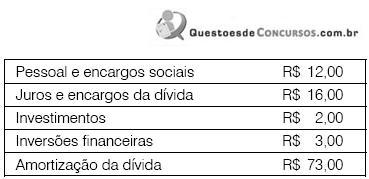

Q41450

Administração Financeira e Orçamentária

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, assinale o valor correto do total das despesas de capital.

Com base nesses dados, assinale o valor correto do total das despesas de capital.

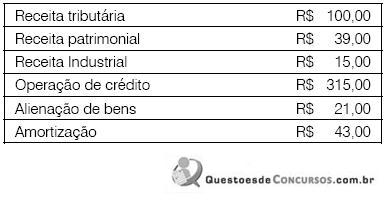

Q41449

Administração Financeira e Orçamentária

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, assinale o valor correto do total das receitas correntes.

Com base nesses dados, assinale o valor correto do total das receitas correntes.

Q41443

Administração Financeira e Orçamentária

Com relação à Lei de Responsabilidade Fiscal (LRF), assinale a afirmativa incorreta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INCA

Prova:

CESPE - 2010 - INCA - Assistente em Ciência e Tecnologia - Apoio Técnico Administrativo Parte II |

Q40734

Administração Financeira e Orçamentária

Texto associado

A respeito da administração financeira, julgue os itens que se seguem.

Na elaboração do orçamento de um hospital, os honorários dos médicos são considerados investimento.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INCA

Prova:

CESPE - 2010 - INCA - Assistente em Ciência e Tecnologia - Apoio Técnico Administrativo Parte II |

Q40733

Administração Financeira e Orçamentária

Texto associado

A respeito da administração financeira, julgue os itens que se seguem.

As despesas administrativas em geral de um hospital podem ser classificadas como despesas fixas.

Q39851

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal NÃO se aplica

Q39850

Administração Financeira e Orçamentária

A Receita Corrente líquida é composta basicamente por receitas:

Ano: 2002

Banca:

FCC

Órgão:

TRE-PI

Provas:

FCC - 2002 - TRE-PI - Analista Judiciário - Área Administrativa

|

FCC - 2002 - TRE-PI - Analista Judiciário - Área Judiciária |

Q39398

Administração Financeira e Orçamentária

Quanto aos créditos adicionais previstos na Lei  4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

4.320, de 17/03/64, observa-se que, aqueles destinados a despesas, para as quais não haja dotação orçamentária específica, classificam-se como

Ano: 2002

Banca:

FCC

Órgão:

TRE-PI

Prova:

FCC - 2002 - TRE-PI - Analista Judiciário - Área Administrativa |

Q39361

Administração Financeira e Orçamentária

É um instrumento valioso e imprescindível para que uma organização controle o seu fluxo de recursos, mas por ser baseado em estimativas e projeções está sujeito a algumas distorções e portanto não tem total precisão. Trata-se de