Questões de Administração Financeira e Orçamentária - Receita Pública para Concurso

Foram encontradas 1.754 questões

Na classificação por categoria econômica das receitas, o superávit do orçamento corrente, compreendido como valor excedente entre receitas e despesas correntes, deve ser classificado como receita corrente.

A classificação orçamentária da receita influencia a destinação do recurso arrecadado, ou seja, a segregação entre a receita de impostos e a receita de contribuição permite que a contabilidade separe a receita que é vinculada (impostos) da que não é vinculada (contribuições).

É possível a utilização de receitas de contribuições previdenciárias do regime geral de previdência social para o pagamento de despesas com saúde, desde que o orçamento previdenciário apresente superávit.

Se determinado órgão público realizar operação de crédito, sem oferecer como garantia sua receita futura, e receber recursos não previstos no orçamento em decorrência dessa operação, os ingressos serão classificados como receita orçamentária.

Receita e despesa dos orçamentos fiscal e da

seguridade social por categoria econômica

PLOA 2016 R$ 1,00

receitas correntes R$ 1.415.530.910.754 despesas correntes R$ 1.692.366.493.234

receitas de capital R$ 1.448.455.174.058 despesas de capital R$ 1.170.756.862.732

receitas

intraorçamentárias R$ 39.438.964.529 reservas R$ 40.301.693.375

total das receitas R$ 2.903.425.049.341 total das despesas R$ 2.903.425.049.341

O Projeto de Lei Orçamentária Anual (PLOA) 2016 prevê

um déficit orçamentário. Essa é a primeira vez na história que o

governo entrega uma proposta orçamentária admitindo déficit

nas suas contas. A tabela apresentada mostra o resumo da receita e

despesa dos orçamentos fiscal e da seguridade por

categoria econômica.

As receitas intraorçamentárias são receitas correntes, pertencentes a terceiros, arrecadadas pelo ente público exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

Ao receber recursos decorrentes do pagamento de parcela da dívida ativa, o órgão público não deve proceder à baixa do ativo correspondente ao pagamento, uma vez que a consolidação patrimonial ocorreu no momento da inscrição da dívida.

Se determinado cidadão efetuar um pagamento ao Tesouro Nacional que, embora seja devido, ainda não tenha sido previsto na lei orçamentária anual, esse ingresso financeiro deverá ser classificado como receita orçamentária.

I. Receitas Orçamentárias Correntes são as arrecadadas fora do orçamento previsto para o exercício.

II. As Receitas Orçamentárias de Capital reduzem as disponibilidades financeiras, mas elevam o patrimônio líquido.

III. Os tributos, diferentemente dos impostos, não podem fazer parte da receita orçamentária.

Está correto o que se afirma em:

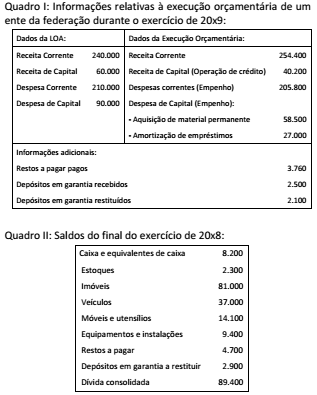

Considerando exclusivamente as informações apresentadas nos quadros I e II, é correto afirmar que: