Questões de Concurso

Comentadas sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 461 questões

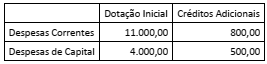

Ao iniciar o exercício financeiro, o orçamento de um ente era de R$ 15 milhões, conforme dados do quadro a seguir, em milhares de reais.

Sabe-se que 10% da dotação atualizada para despesa de capital foi contingenciada no início do segundo semestre. Ao final do exercício financeiro, apurou-se que 90% das despesas correntes e a dotação disponível de despesas de capital foram empenhadas; além disso, 90% dos empenhos foram liquidados e 15% desses ficou pendente de pagamento.

Considerando as informações fornecidas, o valor total, em

milhares de reais, das despesas a serem inscritas em restos a

pagar não processados corresponde a:

Dadas as afirmativas a respeito dos procedimentos contábeis relativos ao registro das movimentações,

I. O cancelamento de restos a pagar não processados deve ser registrado como receita.

II. A classificação da despesa com material adquirido por encomenda far-se-á levando-se em consideração se houve ou não o fornecimento da mercadoria.

III. A classificação da despesa referente à desapropriação de imóveis para abertura de rua por uma Prefeitura é considerada despesa de capital e, quanto ao grupo de natureza da despesa, poderá ser investimento ou inversão financeira.

verifica-se que está(ão) correta(s)

Situação hipotética: Um fornecedor foi contratado para entregar uma máquina a um órgão público até o dia 30/11/2018, mas, devido a pendências alfandegárias, a entrega ocorreu somente em 31/1/2019. O empenho relativo a essa despesa foi cancelado em 31/12/2018. Assertiva: Nessa situação, o pagamento da despesa somente poderá ser feito pela reabertura do empenho, com a inscrição da despesa como restos a pagar.

A procuradoria-geral de determinado estado da Federação

adquiriu um computador, tendo o processamento dessa despesa

ocorrido da seguinte forma: empenho: 9/12/2018; recebimento

do computador: 29/12/2018; pagamento da despesa: 19/1/2019.

dívida flutuante.

O prefeito do município Beta cancelou o “restos a pagar” relativo à prestação de serviços feita à administração municipal anterior, despesa autorizada no último quadrimestre do mandato do chefe do Executivo.

O fornecedor de serviços se insurge em face dessa decisão e o prefeito afirma que adotou a medida porque a despesa em apreço estava sem previsão de desembolso, não havendo suficiência de dotação na rubrica “despesas de exercícios anteriores”, além de ter sido o ex-prefeito, de partido da oposição, a autorizá-la.

Sabe-se que houve a contratação, a prestação do serviço e o empenho, porém não houve a dotação orçamentária.

Assim, o Prefeito agiu de forma

Com relação aos procedimentos relativos ao encerramento do exercício financeiro, julgue o item subsecutivo.

Se o pagamento de uma despesa que foi empenhada pelo valor

estimado ocorrer no exercício seguinte e se o valor pago for

superior ao valor inscrito, o empenho deverá ser cancelado.

Com relação aos procedimentos relativos ao encerramento do exercício financeiro, julgue o item subsecutivo.

Despesas inscritas em restos a pagar devem ser incluídas no

montante da dívida fundada.