Questões de Concurso

Comentadas sobre processo de auditoria em auditoria governamental

Foram encontradas 114 questões

I. A responsabilidade da contabilidade para evidenciar perante a fazenda pública a situação patrimonial de uma entidade limita-se ao controle de receitas e despesas superiores a 12% do orçamento geral da União no ano calendário vigente.

II. Em seus registros, a contabilidade pública deve evidenciar o montante dos créditos orçamentários vigentes inferiores a cinquenta salários-mínimos, omitindo os valores decimais, ou seja, os centavos.

III. Os fatos ligados à administração orçamentária e financeira de uma entidade pública devem ser evidenciados pela contabilidade pública.

Marque a alternativa CORRETA:

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

Uma das técnicas de auditoria utilizadas para coleta de

evidência é a confirmação externa ou circularização,

consistente na declaração de pessoas externas à

unidade auditada a respeito de informações do objeto

auditado, podendo ser obtida de forma escrita ou verbal,

por meio de conversas informais com fornecedores ou

credores da unidade.

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

Como um trabalho de auditoria, geralmente, não pode

ter abrangência integral do objeto auditado, os

auditores internos devem determinar os limites da

auditoria — o que será e o que não será incluído, ou seja,

o escopo. Assim, o escopo deve apresentar uma clara

declaração do foco, da extensão e dos limites da

auditoria, e sua amplitude deve ser suficiente para que

os objetivos da auditoria sejam atingidos. Além disso,

outros fatores devem ser considerados em sua

delimitação, a exemplo dos níveis de materialidade e dos

riscos identificados.

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

Finalizada a análise preliminar do objeto de auditoria, a

equipe deverá ter condição de definir, ainda que

preliminarmente, os objetivos do trabalho, que

consistem, basicamente, nas questões que a auditoria

pretende responder, podendo ser aprimorados após a

avaliação dos riscos associados ao trabalho.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

A materialidade consiste na ligação lógica ou influência

sobre a finalidade do procedimento de auditoria e, quando

apropriado, sobre a afirmação em consideração, não sendo

afetada pela direção do teste.

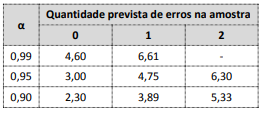

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Durante a execução de um trabalho de avaliação, não foi possível observar algumas das diretrizes do Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, em razão de limitações operacionais. Em virtude disso, houve impactos moderados sobre os resultados da auditoria.

A equipe de auditoria deve:

A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo. Em relação à PSL, os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL não abrange os valores relativos a indenizações, pecúlios e rendas vencidas.

II. Os valores esperados a liquidar referentes às ações judiciais para pagamentos de rendas a vencer que excederem os valores concedidos deverão ser contemplados no cálculo da PSL, enquanto não houver sentença transitada em julgado, quando então deverão ser consideradas na Provisão Matemática de Benefícios Concedidos.

III. Não inclui atualizações monetárias, juros, variações cambiais, multas contratuais e montantes estimados referentes às ações judiciais e os resultantes de sentença transitada em julgado.

IV. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na PSL.

Estão CORRETOS apenas os itens:

As estratégias, os objetivos, as prioridades e as metas da unidade auditada, além dos riscos a que seus processos estão sujeitos, devem ser considerados no planejamento da auditoria interna.

Acerca de auditoria governamental, julgue o item que se segue.

O auditor deve, como parte do planejamento ou da condução

da auditoria, evitar discutir os critérios de auditoria com

a entidade auditada.

Marque a alternativa CORRETA:

Estão CORRETOS os itens: