Questões de Auditoria - Auditoria Independente (Externa) para Concurso

Foram encontradas 1.342 questões

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198213

Auditoria

Nos trabalhos de auditoria externa, o profissional ecarregado de revisar as contas a pagar da Cia. Madeirense verificou a existência de várias duplicatas quitadas, emitidas por fornecedores da companhia, mas cuja baixa não tinha sido registrada na escrituração contábil. Esse fato constitui um indício de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198209

Auditoria

Estimativa contábil é uma previsão quanto ao valor de um item que considera as melhores evidências disponíveis quando não há forma precisa de quantificação e deve ser objeto de atenção do auditor para se certificar quanto à sua razoabilidade. As estimativas contábeis

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198207

Auditoria

No exame das demonstrações contábeis de uma entidade, o risco de continuidade normal das atividades desta deve ser objeto de atenção dos auditores independentes. É um dos indicadores desse risco:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198206

Auditoria

Em relação à auditoria externa independente das demonstrações contábeis da entidade, é correto afirmar:

Ano: 2006

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2006 - Petrobras - Analista de Comércio e Suprimento Pleno – Gás e Energia |

Q194500

Auditoria

A respeito da análise de investimentos e dos critérios de avaliação em função dos riscos, assinale a afirmação INCORRETA.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177385

Auditoria

Considerando o que determina o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177382

Auditoria

Em consonância com o Conselho Federal de Contabilidade, assinale a alternativa correta.

Q177107

Auditoria

Assinale a afirmativa incorreta sobre a diferença entre Auditoria Interna e Auditoria Externa.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165032

Auditoria

No tocante às normas de desempenho, o gerenciamento da atividade de auditoria interna deve assegurar que se adicione valor à organização. Com relação a esse assunto, é correto afirmar que

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165022

Auditoria

Monitoração é um processo que avalia a qualidade do desempenho dos controles internos ao longo do tempo. Problemas com controles internos dos órgãos e entidades da administração estadual poderiam chegar ao conhecimento da Controladoria Geral do Estado por meio de informações, reclamações ou denúncias provenientes de vias diversas, independentes, entre as quais a menos confiável seria a(s)

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165019

Auditoria

Os sistemas de tecnologia da informação apresentam benefícios e riscos em comparação com sistemas manuais. Em um ambiente computadorizado, os controles internos têm de levar em conta esses riscos, entre os quais menciona-se

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165018

Auditoria

O gerenciamento de riscos corporativos trata de riscos e oportunidades que afetam a criação ou a preservação do valor, refletindo certos conceitos fundamentais. Desse modo, o gerenciamento corporativo é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165015

Auditoria

Controles desenhados unicamente para reduzir o risco de más decisões operacionais, especialmente relacionados à eficiência e à eficácia, geralmente não são considerados relevantes para uma auditoria de demonstração contábil, o que não os torna menos relevantes para avaliar a continuidade das atividades ou a agregação de benefício para o usuário, entre outros aspectos. Pode ser considerado um exemplo de má decisão operacional a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165014

Auditoria

O gerenciamento de riscos corporativos é constituído de vários componentes inter-relacionados, que se originam com base na maneira como a administração gerencia a organização e que se integram ao processo de gestão. Entre esses componentes, destaca-se

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158281

Auditoria

Quanto a normas e procedimentos internacionais de auditoria,julgue o item seguinte.

Se uma comunicação final contiver erro significativo ou omissão, o diretor executivo de auditoria deve comunicar a informação correta à alta gerência e ao conselho da administração.

Se uma comunicação final contiver erro significativo ou omissão, o diretor executivo de auditoria deve comunicar a informação correta à alta gerência e ao conselho da administração.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158278

Auditoria

Quanto a normas e procedimentos internacionais de auditoria, julgue o item seguinte.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158274

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

O auditor dispõe de dois tipos diferentes de circularização: aparente e oculta.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

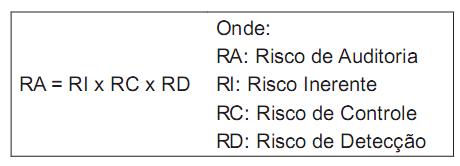

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é