Questões de Auditoria para Concurso

Foram encontradas 7.700 questões

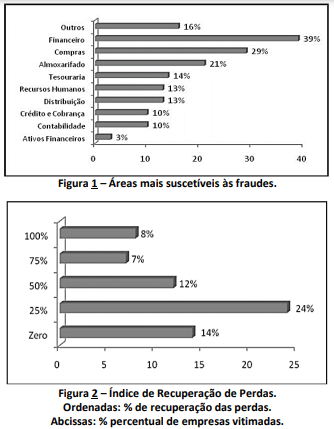

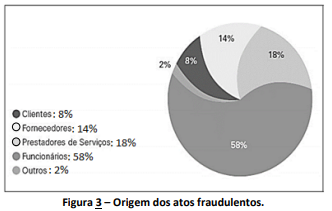

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

A empresa Super Blue utiliza a conta contábil “Fornecedores a pagar” para o registro de compras a prazo de materiais que utiliza na prestação de serviço de limpeza de piscinas.

Um auditor fiscal está realizando testes para a conferência da movimentação da conta contábil “Fornecedores a pagar” e identificou a seguinte sequência de eventos no mês de dezembro de 2021.

1. Em 01/12/2021 o saldo da conta era credor em R$ 10.000.

2. Em 03/12/2021 realizou a compra de materiais no valor de R$ 8.000, com pagamento metade à vista, metade em 30 dias.

3. Em 10/12/2021 prestou serviços e cobrou por eles R$ 20.000, que foram recebidos à vista. Para a prestação de serviços utilizou R$ 3.000 em materiais que havia comprado à vista e estavam em seu estoque.

4. Em 15/12/2021 realizou o pagamento no valor de R$ 5.000 de compras a prazo de materiais que havia feito no mês de novembro de 2021.

Considerando que todos os eventos foram corretamente registrados, no final de dezembro de 2021 o saldo da conta contábil “Fornecedores a pagar” era:

Um auditor realizou avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Efetuou ainda o exame de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o auditor realizou:

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

I O auditor deve preparar documentação de auditoria suficiente para permitir que todos entendam o trabalho executado.

II A documentação de auditoria não precisa ser registrada em papel.

III A documentação de auditoria deve incluir apenas os documentos elaborados pelo próprio auditor.

Assinale a opção correta.

Nessa situação hipotética, o relatório do auditor deve conter

Nessa situação hipotética, diante de um indício de fraude, o auditor

Acerca dessa situação hipotética, assinale a opção correta.

Nesse caso hipotético, o auditor realizou um teste de

Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.