Questões de Concurso

Sobre relatório de auditoria (parecer de auditoria) em auditoria

Foram encontradas 709 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304017

Auditoria

Texto associado

A respeito de conceitos, princípios, origens e classificações de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Os relatórios de auditoria devem ser exatos e objetivos, sendo a objetividade um princípio fundamental de ética profissional que deve ser observado pelos auditores independentes.

Q303945

Auditoria

Com relação aos tipos de Parecer de Auditoria, considere:

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

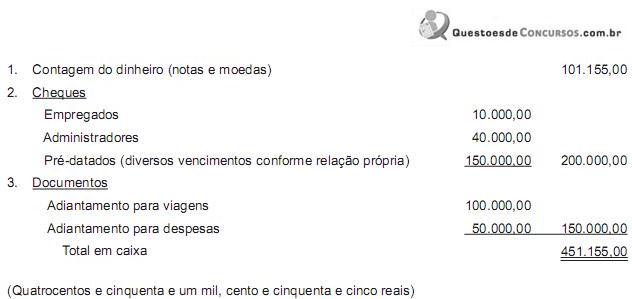

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288323

Auditoria

Quando o auditor obtém evidência de auditoria apropriada e suficiente e conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, o auditor deve manifestar, no relatório de auditoria, conforme regulamenta a legislação em vigor, a opinião

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288319

Auditoria

O resultado dos trabalhos do auditor independente é amparado por opinião apresentada em seção própria do seu relatório de auditoria.

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279371

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O relatório sobre a revisão de demonstrações contábeis deve descrever o alcance da revisão para possibilitar ao leitor entender a natureza do trabalho realizado.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279370

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O relatório do auditor independente sobre demonstrações contábeis para propósitos especiais deve incluir um parágrafo de ênfase, alertando os usuários desse relatório para o fato de que as demonstrações contábeis foram elaboradas de acordo com uma estrutura de relatório financeiro para propósitos especiais e que, consequentemente, as demonstrações contábeis podem não ser adequadas para outro fim.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279369

Auditoria

Texto associado

No que concerne às informações que devem ser disponibilizadas

por trabalhos de auditoria, julgue os itens a seguir.

por trabalhos de auditoria, julgue os itens a seguir.

O auditor somente deve aceitar um trabalho para emitir relatório de auditoria independente sobre demonstrações contábeis condensadas quando ele também tiver sido contratado para conduzir a auditoria das demonstrações contábeis completas que serviram de base para as demonstrações contábeis condensadas ou das quais estas foram derivadas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279367

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

Consideram-se partes relacionadas para efeito de auditoria apenas as entidades controladas ou coligadas da principal, enquanto as filiais são consideradas unidades operacionais da própria entidade sob auditoria.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279365

Auditoria

Texto associado

Julgue os próximos itens, referentes à execução dos trabalhos de

auditoria e à formação da opinião do auditor.

auditoria e à formação da opinião do auditor.

O parecer de auditoria deve mencionar expressamente as responsabilidades do próprio auditor quanto à auditoria realizada, bem como as responsabilidades da administração da entidade auditada.

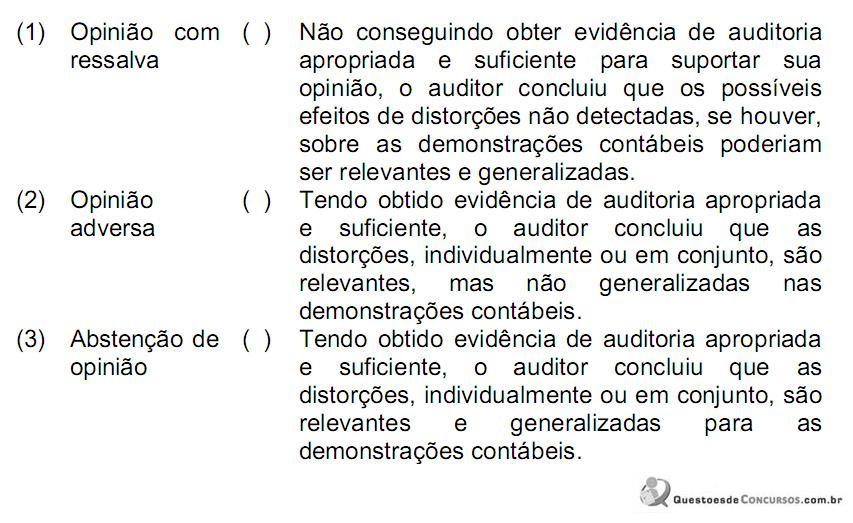

Q278183

Auditoria

Correlacione o tipo de parecer de auditor com sua respectiva fundamentação:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

( 1 ) Parecer sem ressalva

( 2 ) Parecer com ressalva

( 3 ) Parecer adverso

( 4 ) Parecer com abstenção ou negativa de parecer

( ) O auditor não obtém elementos comprobatório suficientes para formar sua opinião.

( ) As demonstrações financeiras apresentam a real posição patrimonial e financeira, de acordo com os princípios fundamentais de contabilidade.

( ) O auditor verifica efeitos e condições que, em sua opinião, comprometem substancialmente as demonstrações financeiras.

( ) Existe alguma discordância em relação a um valor nas demonstrações, de acordo com os princípios fundamentais de contabilidade.

A sequência CORRETA é:

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Administração Geral |

Q274562

Auditoria

O “Parecer do Auditor Independente” é o documento mediante o qual o auditor expressa sua opinião. Quando não consegue obter as evidências/provas suficientes para fundamentar sua opinião sobre as demonstrações contábeis, em função de limitação excessiva na extensão do trabalho de auditoria, o parecer emitido é classificado como

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272016

Auditoria

Texto associado

Relativamente à auditoria independente, de acordo com as normas brasileiras de contabilidade, julgue os itens que se seguem.

Quando as demonstrações financeiras não tiverem sido elaboradas de acordo com os princípios fundamentais de contabilidade, o auditor deve emitir parecer adverso e, caso o efeito seja de valor muito relevante, ele deve apresentar um parecer com ressalvas.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264089

Auditoria

O auditor externo da empresa Mutação S.A., para o exercício de 2011, identificou, nas demonstrações contábeis de 2010, divergências que o levam a formar opinião diferente da expressa pelo auditor anterior. Nesse caso, deve o auditor externo

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 - Gabarito 1 |

Q264087

Auditoria

Não é uma condição de exigência para que o auditor independente inclua um parágrafo de ênfase em seu relatório.

Ano: 2012

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2012 - TCE-AM - Analista de Controle Externo - Auditoria de Obras Públicas |

Q253997

Auditoria

Os resultados das sondagens de simples reconhecimento com SPT são expressos em relatórios de campo e em relatórios denominados definitivos. Deve ser anexado ao relatório definitivo um desenho contendo as

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa |

Q247720

Auditoria

De acordo com os princípios fundamentais de contabilidade e com as Normas Brasileiras de Contabilidade (NBCT), julgue o item a seguir, relativos ao parecer do auditor independente.

O seguinte trecho está de acordo com os Princípios Fundamentais e com as Normas Brasileiras de Contabilidade e pode ser incluído nos parágrafos de opinião dos pareceres e relatórios emitidos pelos auditores independentes:

Em nossa opinião, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da empresa Alfa, em 31 de dezembro de 2003 e 2002, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos referentes aos exercícios findos naquelas datas, de acordo com os princípios fundamentais de contabilidade.

O seguinte trecho está de acordo com os Princípios Fundamentais e com as Normas Brasileiras de Contabilidade e pode ser incluído nos parágrafos de opinião dos pareceres e relatórios emitidos pelos auditores independentes:

Em nossa opinião, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da empresa Alfa, em 31 de dezembro de 2003 e 2002, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos referentes aos exercícios findos naquelas datas, de acordo com os princípios fundamentais de contabilidade.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa |

Q247719

Auditoria

De acordo com os princípios fundamentais de contabilidade e com as Normas Brasileiras de Contabilidade (NBCT), julgue o item a seguir, relativos ao parecer do auditor independente.

Considere que uma empresa contraiu empréstimos de valores vultosos em moeda estrangeira, e que a variação cambial sobre esses empréstimos está sendo contabilizada somente por ocasião do pagamento ao credor no exterior. Nessa situação, o auditor externo, após análise das demonstrações contábeis e sabendo que o lucro líquido da empresa não corresponde ao real, emitirá parecer adverso.

Considere que uma empresa contraiu empréstimos de valores vultosos em moeda estrangeira, e que a variação cambial sobre esses empréstimos está sendo contabilizada somente por ocasião do pagamento ao credor no exterior. Nessa situação, o auditor externo, após análise das demonstrações contábeis e sabendo que o lucro líquido da empresa não corresponde ao real, emitirá parecer adverso.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

Auditoria

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor: