Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 355 questões

Em relação ao balancete de verificação, julgue o item seguinte.

Na elaboração do balancete, o livro diário é a fonte de

informações do contabilista para a realização dos trabalhos

relacionados à referida demonstração contábil.

Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas

corresponde aos saldos devedores e credores que dizem

respeito ao movimento do período, constantes no segundo

modelo e ausentes no primeiro.

Em relação ao balancete de verificação, julgue o item seguinte.

O balancete de verificação é uma demonstração financeira

obrigatória pela legislação societária, e sua finalidade

restringe-se a fornecer aos usuários internos da entidade

informações sobre a evolução dos saldos das contas devedoras

e credoras em determinado período.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Após a conciliação realizada e os correspondentes lançamentos

de ajuste, o saldo da conta contábil representativa da

conta-corrente mantida no banco em questão será de

R$ 10.500.

Com relação a patrimônio, julgue o item seguinte.

Situação hipotética: Em 1.º/3/201X, dois sócios investiram,

cada um, R$ 10 mil na constituição de uma nova entidade.

Nesse mesmo mês, a entidade adquiriu R$ 20 mil em

mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil

em instalações em um imóvel que havia alugado por R$ 3 mil.

O aluguel foi contratado no primeiro dia do mês de

constituição da entidade. A parcela a prazo da compra

de mercadorias e o aluguel foram quitados no mês seguinte.

Esses foram os únicos eventos com impactos patrimoniais

realizados no referido mês. Assertiva: Ao final do mês de

março em questão, a situação patrimonial líquida da entidade

era de R$ 17 mil.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

Em um balancete de seis colunas, apresentam-se, inicialmente, os saldos existentes nas rubricas contábeis no final do período anterior, seguidos da letra D ou C, que indicam se o referido saldo é devedor ou credor, respectivamente.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação pode ser levantado em modelos

que vão de um mínimo de duas colunas a um máximo de

seis colunas.

Quadro 1 para responder à questão.

Saldos extraídos da contabilidade em 31/10/20X1 para fins de levantamento do balancete de verificação.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

O balancete de verificação inclui as contas patrimoniais e as contas de resultado.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

O balancete de verificação deve ser obrigatoriamente

elaborado a cada mês.

Mediante a aplicação correta do método das partidas dobradas, o balancete só deixará de “bater” se

Indique, dentre as contas relacionadas abaixo, as que possuem natureza devedora:

1 - Mercadorias

2 - Máquinas

3 - Duplicatas Descontadas

4 - Despesas Administrativas

5 - Reservas de Capital

6 - Depreciação Acumulada

7 - Marcas e Patentes

8 - Receita Operacionais

Uma empresa apresenta como extrato no seu livro razão a seguinte relação de contas e saldos, relativo ao exercício encerrado em 31/12/2016, em Reais:

Caixa: 10.000,00

Estimativa para crédito de liquidação duvidosa: 1.300,00

Mercadorias: 7.400,00 Despesas do exercício seguinte: 2.100,00

Depreciação acumulada: 2.200,00

Imobilizados: 4.000,00

Prêmios de Seguros: 1.500,00

Descontos Obtidos: 500,00

Reserva de Lucros: 800,00

Fornecedores: 1.700,00

Elaborando um balancete de verificação com os saldos acima, o saldo credor será, em R$, de:

Qual a finalidade precípua do Balancete de Verificação para a Contabilidade?

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o

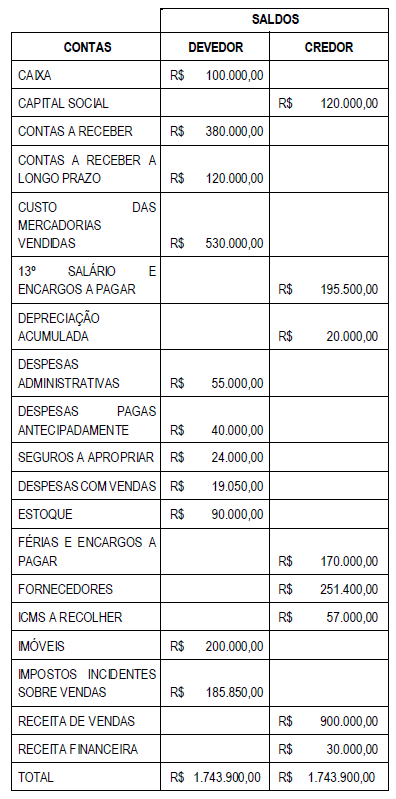

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o Contas R$ Depreciação acumulada 10.000,00 Despesas com depreciação 5.000,00 Estoque de mercadorias 15.000,00 ICMS a recolher 7.000,00 Adiantamento a empregados 7.000,00 Salários e encargos sociais a pagar 35.000,00 Reserva de capital – ágio na emissão de ações 5.000,00 Caixa e equivalentes de caixa 50.000,00 Móveis e utensílios 20.000,00 Despesas de salários e encargos sociais 35.000,00 Título a receber 5.000,00 Máquinas e equipamentos 7.000,00 Custo das mercadorias vendidas 25.000,00 Adiantamento de Cliente 200.000,00 Receita de vendas 75.000,00

Com base nas contas e saldos apresentados, é correto afirmar que o Balancete de Verificação do Exercício de 2015 apresenta saldos contábeis credores no valor de