Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 355 questões

Com relação às demonstrações contábeis, analise as informações a seguir.

1) Balanço patrimonial é um demonstrativo contábil que, em dado momento, apresenta de forma sintética e ordenada as contas patrimoniais agrupadas de acordo com a natureza dos bens, direitos e obrigações que representam. Tem por finalidade apresentar a situação patrimonial em dado momento.

2) A obrigatoriedade de apresentação da demonstração do valor adicionado, segundo a “Lei das Sociedades por Ações” abrange todas as sociedades por ações.

3) O artigo 188 da Lei nº 6.404/76, com redação da Lei nº 11.638/07, determina, no inciso I, “Demonstração dos fluxos de caixa”, as alterações ocorridas durante o exercício no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: operações, financiamentos e investimentos.

4) A demonstração de lucros ou prejuízos acumulados, se elaborada e publicada pela companhia aberta, poderá substituir a demonstração das mutações do patrimônio líquido.

Estão corretas:

Considere os saldos apresentados nas contas contábeis especificadas em 01/12/X1 e os fatos administrativos de Dez/X1 abaixo discriminados:

Contas Contábeis (01/12/X1):

Caixa R$ 25; Fornecedores R$ 80; Bancos R$ 47; Capital Social R$ 217; Mercadorias R$ 160; Empréstimos R$ 50; Aplicação em Poupança R$ 115.

Fatos administrativos (Dez/X1) (desconsiderar a incidência dos tributos):

a. Venda de mercadoria a prazo por R$ 120 (Custo da mercadoria R$ 50).

b. Pagamento de fretes em cheque R$ 20.

c. Venda de mercadoria à vista, em dinheiro, por R$ 110 (Custo da mercadoria R$ 60).

d. Pagamento de parte dos empréstimos em dinheiro R$ 35.

e. Pagamento de duplicata de fornecedor no valor de R$ 30, com antecipação, obtendo-se desconto de R$ 4. Líquido pago em dinheiro R$ 26.

f. Recebido duplicata do valor de R$ 30 com antecipação, concedendo-se desconto de R$ 2. Líquido creditado no banco R$ 28.

g. Depósito em dinheiro no banco R$ 25.

h. Valor da folha de pagamento de Dez/X1 (Salários) no valor de R$ 27, que será pago em janeiro/X2.

O resultado líquido do exercício é:

Identifique a natureza das contas contábeis abaixo, descritas em devedoras e credoras, apurando o somatório respectivo dos saldos devedores e credores (em reais), admitindo-se que os saldos não são coincidentes.

Os somatórios das contas devedoras e credoras são, respectivamente:

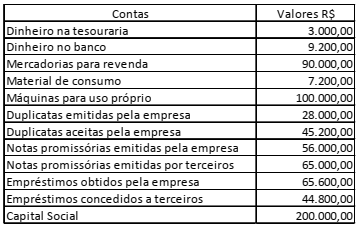

A Empresa X S/A apresentava em seu patrimônio os seguintes valores:

De acordo com as informações do quadro acima, pode-se

afirmar que a Empresa X S/A, nas suas relações com

terceiros, possui créditos e dívidas, respectivamente, de:

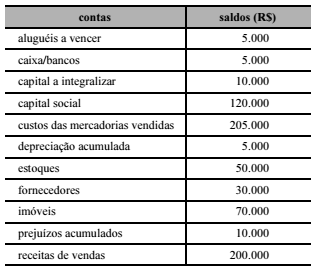

A tabela a seguir mostra os dados extraídos do livro-razão da empresa Beta, ao final do exercício, necessários para a elaboração do balancete de verificação.

Nessa situação, o montante dos saldos devedores, em reais, foi

A respeito do balancete de verificação, julgue os itens a seguir.

I O balancete de verificação não é obrigatório pela legislação comercial e societária; no entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão.

II Os modelos de balancetes de verificação utilizados incluem o de oito colunas, que demonstra os saldos anteriores, o movimento, os saldos do período e os saldos atuais.

III O balancete de verificação é, na prática, uma relação de contas patrimoniais, de resultado e de compensação, com seus respectivos saldos, extraídos dos registros contábeis em determinada época.

IV O balancete de verificação, procedimento dispensável para a apuração do resultado do exercício, destina-se com exclusividade aos usuários externos à entidade.

Estão certos apenas os itens

No que diz respeito a balancete, julgue o item que se segue.

O ágio derivado da expectativa de rentabilidade futura

ou goodwill gerado internamente não deverá ser

reconhecido no ativo por não ser um recurso

identificável ou separável controlado pela entidade.

Além disso, esse ágio não poderá ser mensurado com

segurança.

No que diz respeito a balancete, julgue o item que se segue.

A inversão de um lançamento e um lançamento em

duplicidade mantêm a igualdade entre as colunas de

débito e crédito.

Analise os itens a seguir:

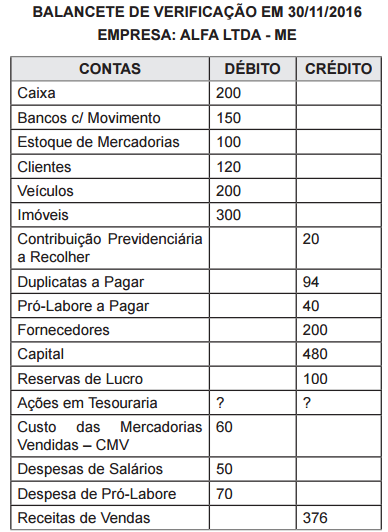

Em 31.03.2017, a empresa apresentava saldos nas seguintes contas:

Assinale a alternativa que apresenta o valor total do

balancete de verificação.

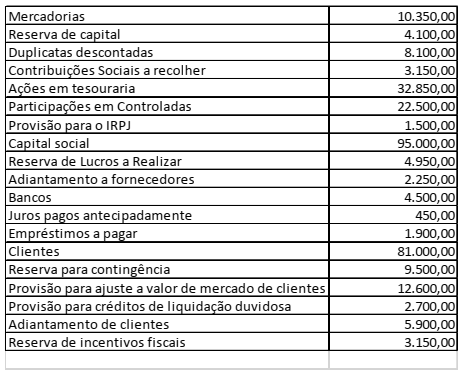

Baseado nos saldos das contas apresentados no seguinte balancete de verificação, assinale a alternativa que informa o saldo da conta Ações em Tesouraria.

Considere um balancete de verificação com os seguintes saldos de contas, em reais:

Caixa 150.000,00

Capital 700.000,00

Mercadorias 550.000,00

Móveis e utensílios 65.000,00

Duplicatas a pagar 900.000,00

Lucros acumulados 10.000,00

Duplicatas a receber 40.000,00

Nesse balancete, foi omitido o saldo da conta Imóveis, cujo

valor, em reais, é:

I. O Balancete de Verificação deverá conter todas as contas com saldo e as que tiveram movimentação no período, permitindo verificar possíveis erros existentes. II. No Balancete de Verificação, o total dos lançamentos a crédito é igual ao total de lançamentos a débito, sendo que todos esses saldos são extraídos do livro Razão. III. Uma característica importante do Balancete de Verificação é que ele permite ao administrador acompanhar os efeitos de sua gestão, orientando-o na tomada de decisões.

A partir dessa análise, estão corretas as afirmativas:

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

O balancete em questão apresenta sete contas com saldo credor e seis contas com saldo devedor.