Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 355 questões

Uma das finalidades do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas, pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver crédito de igual valor em uma ou mais contas.

Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis.

O Sr. João e a Sra. Maria resolveram constituir uma sociedade, para tanto investiram R$ 100.000,00 cada um. No ato da constituição da sociedade, em 01.01.2014, o Sr. João integralizou a importância de R$ 50.000,00 em dinheiro e R$ 50.000,00 em um terreno; A Sra. Maria integralizou a importância de R$ 25.000,00 em dinheiro, R$ 40.000,00 em um imóvel e se comprometeu integralizar o restante em 31.12.2014. No Balancete de Verificação, de 30.11.2014, as contas, Capital Social Subscrito e Capital a Integralizar possuíam os seguintes saldos, respectivamente:

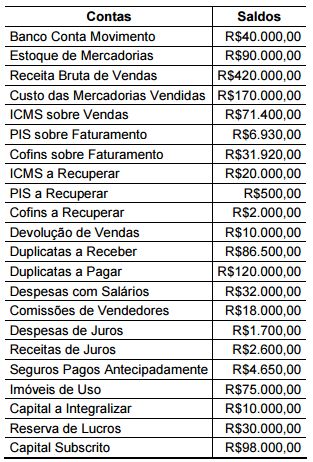

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

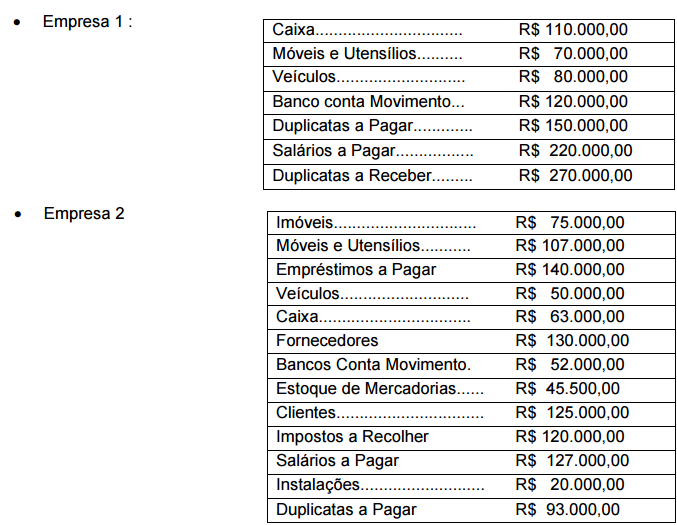

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos:

Mercadorias 975,00

Prejuízos acumulados 200,00

Promissórias a pagar 675,00

Clientes 600,00

Caixa 550,00

Dívidas a pagar 900,00

Descontos obtidos 500,00

Capital 650,00

Sabendo-se que não foram anotadas as despesas incorridas no período, considerando-se o método das partidas dobradas e com base nos elementos apresentados, o valor dessas despesas, em real, será de

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Os resultados acumulados são negativos e inferiores a R$ 100.

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O total da coluna de saldos credores do balancete de verificação das contas listadas é superior a R$ 2.400.

I. É elaborado com base nos saldos de todas as contas do diário.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice-versa).

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade.

IV. Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas

No balancete de verificação da entidade, foram identificados com saldo:

duplicatas a pagar; impostos a recuperar; provisões para devedores duvidosos; marcas e patentes; móveis e utensílios; juros a pagar; fornecedores; adiantamento a clientes; prêmio de seguro a vencer.Das informações anteriores, quantas são contas do ativo?