Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 366 questões

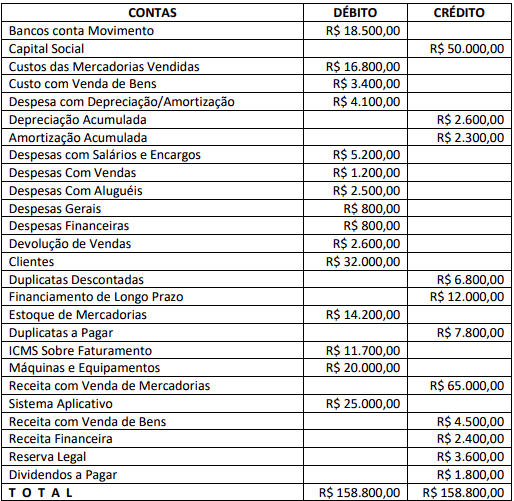

Considerando os dados apresentados no balancete e desconsiderando a incidência e os tributos, é correto afirmar que o valor do lucro líquido é:

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

O balancete de verificação é imprescindível para verificar se o método de partidas dobradas está sendo observado pela escrituração da empresa.

No que se refere aos mecanismos de demonstração da situação patrimonial, julgue o item.

O balancete de verificação incide apenas sobre as contas de resultado, comparando a soma dos saldos credores com a soma dos saldos devedores.

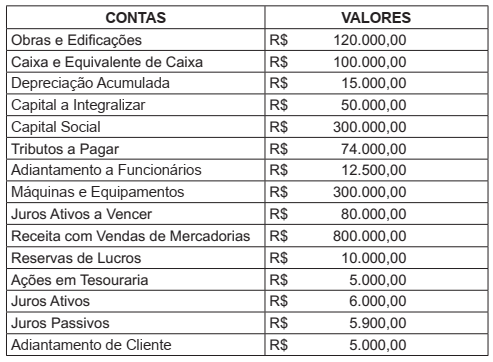

Analise as informações a seguir, extraídas de um balancete de verificação de uma sociedade empresarial:

Com base nas informações apresentadas, assinale a alternativa que apresenta o valor total

das contas contábeis de natureza devedora.

Balancete Bancos......................... 110.000,00 Duplicatas a Receber ...120.000,00 Capital a Realizar.......... 50.000,00 Capital .........................200.000,00 Salários a Pagar........... 110.000,00 Caixa ............................115.000,00 Mercadorias .................140.000,00 Empréstimos Obtidos ..140.000,00 Prejuízos Acumulados... 20.000,00 Duplicatas a Pagar ...... 105.000,00 _________________________________________________ Soma-------- 1.110.000,00

Com base nos saldos das contas desse balancete, conclui-se que:

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

O balancete de verificação permite averiguar se a

entidade adotou plano de contas adequado a seu fim.

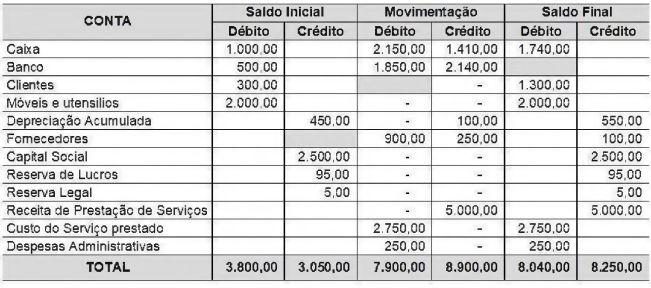

A empresa Bons Serviços apresentou o seguinte balancete de verificação. Analise os dados e verifique quais os valores faltantes nos espaços vazios destacados em cinza.

Assinale a alternativa que apresenta a análise correta.

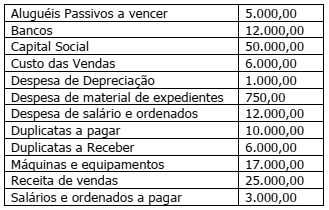

A Bom Sabor Ltda. apresentou os seguintes saldos no fim do exercício de 2018:

Elabore um balancete de verificação com as informações da tabela e assinale a opção do montante de saldo devedor: