Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 704 questões

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, antes da aplicação da margem de valor agregado, é de R$ 55.500,00, sendo considerados o preço de venda da mercadoria e os valores do frete e do seguro.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

A base de cálculo do ICMS normal da operação destacado na nota fiscal é de R$ 51.000,00, sendo considerados os valores do preço de venda da mercadoria, do frete e do seguro.

Em uma entidade, uma provisão para contingências foi mensurada considerando o valor presente para refletir o valor do dinheiro no tempo. Mensalmente, o saldo é atualizado para estar mais próximo do valor do pagamento. Deste modo, o valor contábil da provisão aumenta.

Nas demonstrações contábeis da empresa, a contrapartida do aumento da provisão deve ser reconhecida

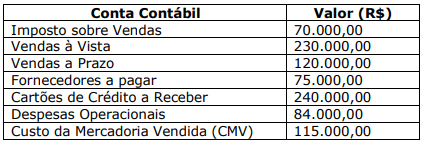

No dia 31 de janeiro de 2018, o Supermercado Alpha apresentou os seguintes saldos em seu balancete de verificação:

Com base somente nessas informações, qual o valor do Lucro Bruto?

Em 5/1/X1, a empresa adquiriu R$30.000 em estoque. Em 20/1/X1, ela vendeu metade do estoque por R$40.000, para recebimento em 3 meses. A alíquota do ICMS é de 18%.

Assinale a alternativa que indique o saldo da conta referente ao ICMS no Balanço Patrimonial da empresa em 31/1/X1.

A respeito das demonstrações contábeis, julgue o item subsequente.

Apesar de a apresentação funcional ser a mais utilizada pelas

organizações na elaboração da demonstração de resultado do

exercício, a apresentação por natureza da despesa é a

incentivada pelas normas contábeis.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

O pagamento antecipado dos encargos financeiros advindos de um empréstimo plurianual captado no ano fiscal anterior reduzirá o lucro do exercício no ano fiscal anterior, sem impacto sobre os períodos fiscais subsequentes.

No que se refere aos conceitos fundamentais da ciência contábil e

às modificações patrimoniais, julgue o item seguinte.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Considerem‐se os seguintes dados disponíveis, ao final do exercício, para o cálculo do lucro bruto de uma empresa comercial (saldos em R$1.000,00):

Compras: 500;

Vendas: 800;

Despesas com ICMS: 160;

Abatimentos sem Vendas: 40;

Descontos Comerciais sem Compras: 50;

Descontos Financeiros sem Vendas: 40;

Estoque inicial: 100; e

Estoque final: 200.

Nesse caso, o resultado apurado foi de 210.

Quanto à apuração de resultados, aos sistemas e ao plano de contas e a demonstrações contábeis, julgue o item.

Considerem-se apenas as contas diretamente

relacionadas às vendas que integram o cálculo da receita

líquida (valores expressos em R$ 1,00): Venda de

produtos: 1.000,00; IPI sobre faturamento: 200,00; ICMS

sobre vendas: 150,00; Devoluções de vendas: 100,00;

Descontos comerciais: 80,00; Descontos financeiros:

30,00; e PIS sobre receitas operacionais: 60,00. Nesse

caso, é correto concluir que a receita líquida foi de

R$ 580,00.

Acerca das contas patrimoniais e de resultado e das teorias, das funções e da estrutura das contas, julgue o item.

Prêmio de Resgate de Títulos e Debêntures é uma conta

de resultado integrante da demonstração do resultado

do exercício.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

Os juros lançados como Despesas Antecipadas

correspondem aos valores deduzidos dos empréstimos

concedidos pela empresa e creditados pelo líquido ao

devedor.

Com base na Resolução n.º 1.374/2011, julgue o item.

A variação monetária resultante da indexação do saldo

devedor de um empréstimo é considerada como uma

perda não realizada e, nesse sentido, é classificada como

despesa.