Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 339 questões

A aludida Lei, devidamente atualizada até dezembro/2013, estabelece no Capítulo XV, Seção II, que ao fim de cada exercício social, a diretoria fará elaborar as demonstrações financeiras, com base na escrituração mercantil da companhia.

Nesse contexto, considerando-se única e exclusivamente as determinações da Lei nº 6.404/1976, e suas alterações posteriores, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração.

Sob o enfoque das mutações, que afetam o patrimônio total, ocorridas nas contas, encontra-se, dentre outros itens, o(a):

Nesse contexto e considerando somente a apresentação de informações na Demonstração das Mutações do Patrimônio Líquido, para que seja eliminada qualquer possibilidade de utilização de notas explicativas, a Demonstração das Mutações do Patrimônio Líquido deverá conter, dentre outras, a informação do Resultado Abrangente do período.

A demonstração das mutações do patrimônio líquido permite identificar o fluxo de valores entre as contas componentes do patrimônio líquido, inclusive os resultados abrangentes, segregados em acionistas controladores e não controladores.

A demonstração das mutações do patrimônio líquido tem a finalidade de apresentar, entre outros elementos, os efeitos das mudanças de práticas contábeis e as correções de erros reconhecidos no período.

O conjunto completo de demonstrações contábeis de uma sociedade empresária limitada engloba o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado e as notas explicativas.

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, demonstrações financeiras, entre as quais encontra-se a demonstração dos lucros ou prejuízos acumulados, a qual poderá ser substituída pela demonstração

Durante o exercício 2012, foram observadas as seguintes movimentações no patrimônio líquido da empresa Metalúrgica Metal S.A..

Lucro Líquido do Período |

R$ 255.407 |

Outros Resultados Abrangentes: |

|

Ajuste de avaliação patrimonial por Perda Atuarial |

R$ 154.174 |

Ajuste de avaliação patrimonial por Perda em Hedge de Fluxo de Caixa |

R$ 143.735 |

Destinação do resultado: |

|

Constituição de Reserva Legal |

R$ 11.653 |

Dividendos Mínimos Obrigatórios e Juros sobre o Capital Próprio |

R$ 55.356 |

Dividendos e Juros sobre o Capital Próprio a Apropriar |

R$ 26.221 |

Constituição de Reserva para Investimento e Capital de Giro |

R$ 162.177 |

Dividendos e Juros sobre o Capital Próprio Apropriados |

R$ 176.833 |

Com base nas informações apresentadas, marque a alternativa que apresenta o valor da variação líquida do patrimônio líquido evidenciada na DMPL (Demonstração das Mutações do Patrimônio Líquido) da empresa Metalúrgica Metal S.A. referente ao ano de 2012.

Empresa de Capital Aberto é uma sociedade anônima cujo capital social é formado por ações, títulos que representam partes ideais livremente negociadas no mercado sem necessidade de escrituração pública de propriedade (por parte da pessoa física compradora).

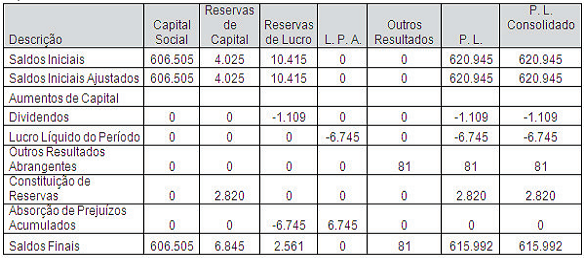

Qual é o demonstrativo que a Comissão de Valores Imobiliários (CVM), por meio da instrução nº 59/1986, tornou obrigatório para empresas de capital aberto?Com base no DMPL abaixo, assinale a alternativa correta:

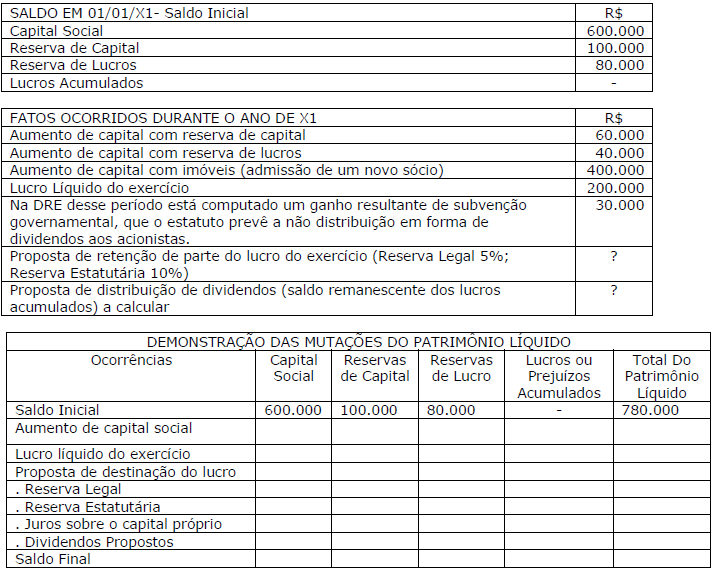

• No final do ano foi apurado um lucro líquido do exercício de$500.000 gerado exclusivamente por operações de curto prazo a vencer no próximo exercício financeiro.

• Na assembléia geral ordinária foi decidido que a empresa constituirá a reserva de lucro obrigatória destinando 50% de dividendos declarados a distribuir no início do ano subsequente e o saldo remanescente do lucro seria transferido para a reserva para futuro aumento de capital.

Com base nessa DMPL, é correto afirmar que:

A demonstração de mutações do patrimônio líquido, cujo objetivo é demonstrar integralmente a variação, positiva ou negativa, dos recursos disponíveis para a entidade, evidencia os fatos que afetaram o capital próprio em determinado período de tempo.