Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 339 questões

Julgue os itens a seguir, que versam sobre demonstrações contábeis.

O valor do dividendo adicional ao obrigatório deve ser debitado em lucros acumulados e creditado em dividendos a pagar (passivo circulante). Por isso, na demonstração das mutações do patrimônio líquido, esse fato aparece apenas reduzindo a conta de lucros acumulados.

Acerca das demonstrações contábeis obrigatórias previstas na legislação societária (Lei n.º 6.404/1976), julgue o próximo item.

O balanço patrimonial e a demonstração das mutações do

patrimônio líquido fazem parte das demonstrações financeiras

de elaboração obrigatória pela companhia.

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

público, julgue o próximo item.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

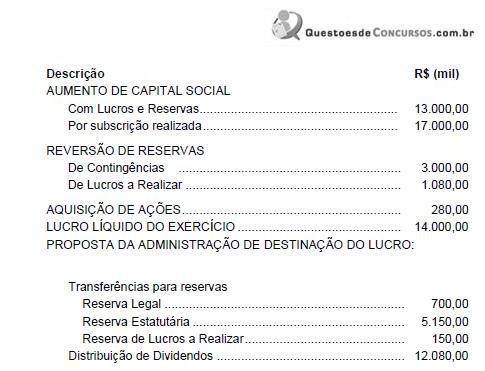

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

aplicáveis às instituições financeiras, julgue os itens seguintes,

relacionados às demonstrações financeiras.

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

A variação no total do Patrimônio Líquido foi, em milhares de reais,

Dados sobre o patrimônio líquido da sociedade anônima de capital aberto, no balanço de 31/12/2007

Admita as seguintes situações ocorridas no decorrer de 2008:

Elaborada a DMPL, o total da coluna Capital Realizado

Atualizado, em reais, é

Entre as Demonstrações Contábeis obrigatórias até a Lei n.º 10.303/2001, a que demonstra, claramente, a destinação dos lucros acumulados em seus valores é a Demonstração