Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 339 questões

Dados extraídos da Demonstração de Mutações do Patrimônio Líquido da Cia. Penedo, relativas ao exercício encerrado em 31-12-2007:

Valor do patrimônio líquido em 31-12-2005 ... 580.000,00

Valor do patrimônio líquido em 31-12-2006 ... 950.000,00

Ajuste positivo (credor) de exercícios anterio- res .................................................................. 30.000,00

Dividendos propostos aos acionistas em 31-12-2006..................................................... 140.000,00

Constituição da reserva legal em 2006 .......... 18.000,00

Aumento de capital em dinheiro..................... 120.000,00

Constituição da reserva estatutária em 2006. 36.000,00

Considerando apenas estas informações, é possível

concluir que o lucro líquido do exercício auferido pela

companhia em 2007 correspondeu, em R$, a

Dentre os itens abaixo, qual afeta o patrimônio da entidade, na Demonstração das Mutações do Patrimônio Líquido?

A respeito dos lançamentos contábeis e de seus reflexos no patrimônio, julgue os itens subseqüentes.

O saldo da conta lucros ou prejuízos acumulados, no início do período em análise, corresponde a R$ 8.315,00, credor.

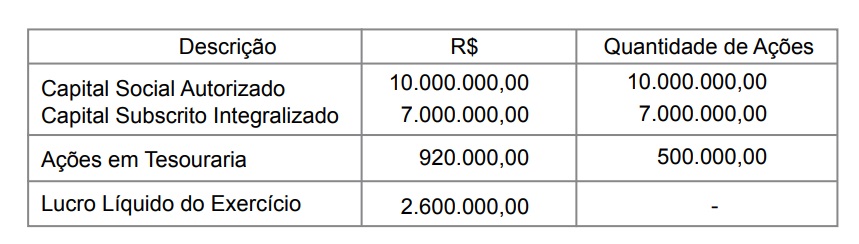

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

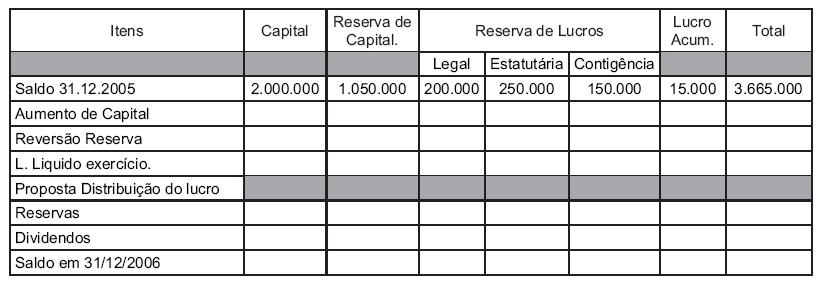

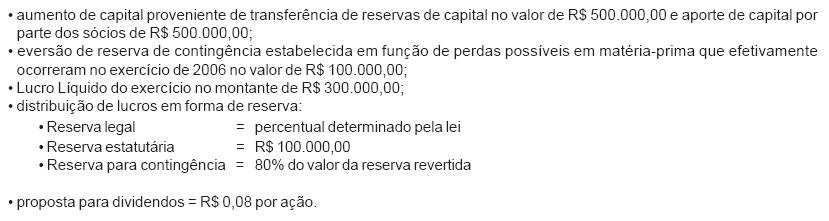

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

R$

Capital social 500.000 Reserva de ágio na emissão de ações 20.000 Reserva oriunda de prêmio na emissão de debêntures 20.000 Reserva de doações e subvenções para investimentos 20.000 Reserva de reavaliação de bens imóveis 355.000 Reservas para aumento de capital 40.000 Reserva legal 85.000

De acordo com os preceitos da Lei das Sociedades por Ações - Lei nº 6.404/76 e alterações posteriores, a empresa deverá constituir reserva legal para o exercício de 2006. Assinale a alternativa que indica o valor correto da reserva a ser constituída:

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Analise cuidadosamente o rol de relatórios elaborados pela Contabilidade.

I - Balanço Patrimonial

II - Demonstração das Mutações do Patrimônio Líquido

III - Demonstração de Lucros e Prejuízos Acumulados

IV - Demonstração de Origens e Aplicações de Recursos

V - Demonstração do Fluxo de Caixa

VI - Demonstração do Resultado do Exercício

VII - Demonstração do Valor Agregado

Os relatórios contábeis exigidos pela Lei das Sociedades por Ações (Lei nº 6.404/76, com nova redação dada pela Lei nº 10.303/01) para as Sociedades por Ações são, apenas:

Em relação às Demonstrações Contábeis, considere as seguintes afirmativas:

I. A Demonstração das Mutações do Patrimônio Líquido de acordo com a Lei no 6.404/76 é de apresentação obrigatória para todas as sociedades anônimas.

II. No Balanço Patrimonial está evidenciado o capital de terceiros de uma entidade.

III. Na Demonstração da Conta Lucros/Prejuízos Acumulados é evidenciada a distribuição do resultado do exercício.

IV. A Demonstração de Origens e Aplicação de Recursos evidencia as causas que geram a variação das disponibilidades.

V. A apresentação do Balanço Social é obrigatória apenas para as companhias fechadas.

Está correto o que se afirma APENAS em