Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 214 questões

Sobre a destinação do resultado obtido após a elaboração da DRE e a movimentação das contas do patrimônio líquido, julgue os itens a seguir.

A conta de lucros acumulados deve apresentar somente a parcela de lucros que não seja computada na declaração de dividendos por ação.

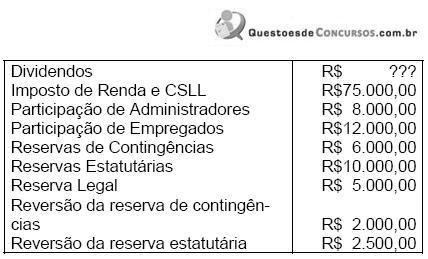

Com base nessas informações o valor líquido a ser transportado para a conta Lucros/Prejuízos Acumulados (em R$) é:

Observe os fatos ocorridos e os saldos das contas abaixo:

- Saldo dos Lucros Acumulados em 31/12/2003 370

- Provisão para Imposto de Renda, constituída a maior em 2003 60

- Parcela utilizada para aumento de capital 80

- Ajuste positivo em decorrência de mudança do método de avaliação de estoques 40

- Reversão de Reservas constituídas :

De contingências 30

De lucros a realizar 20

- Lucro Líquido do exercício (2004) 60

- Proposta de Destinação do Lucro:

Reserva Legal 3

Reserva Estatutária 7

Reserva de Lucros a Realizar 20

Reserva para Expansão 18

Dividendos propostos 12

A empresa Alfa S/A, ao elaborar a sua Demonstração de Lucros e Prejuízos Acumulados, apontou, em 31/12/2004, um saldo no valor de:

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

As demonstrações contábeis representam o registro das operações da empresa. Assim, a demonstração da mutação do patrimônio líquido apresenta as informações contidas na demonstração de lucros ou prejuízos acumulados.

As demonstrações contábeis obrigatórias incluem o balanço de lucros ou prejuízos acumulados, que representa a variação do lucro/prejuízo acumulado, ao considerar o resultado do exercício.

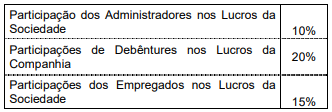

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.

Com base no quadro demonstrativo de lucros acumulados de uma sociedade

anômina do ramo de navegação, apresentado acima, julgue o item que se

segue.