Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 210 questões

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496623

Contabilidade Geral

A empresa X é uma empresa de capital fechado. Em 31/12/2013 ela possuia ativo total de R$ 800.000,00, passivo total de R$ 200.000,00 e patrimônio líquido de R$ 600.000,00.

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Q452504

Contabilidade Geral

Sobre a Demonstração de Lucros e Prejuízos Acumulados, conforme estabelecido pela Lei nº 6.404/1976 (Lei das S/As), assinale a alternativa correta.

Q415863

Contabilidade Geral

De acordo com a legislação societária vigente, a demonstração contábil que deve ser elaborada ao final de cada exercício social pelas companhias de capital aberto, informando o valor do dividendo por ação a ser distribuído aos acionistas, é conhecida como Demonstração:

Q415859

Contabilidade Geral

De acordo com a legislação societária, a demonstração contábil que deve ser elaborada no final do exercício social, que apresentará o valor do lucro por ação denomina-se:

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392790

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

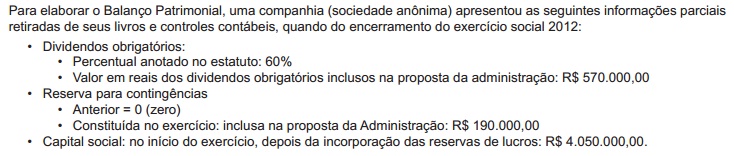

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Q377060

Contabilidade Geral

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372413

Contabilidade Geral

Com base nestas informações e considerando que o Patrimônio Líquido era formado somente por Resultados Acumulados (Superávits Acumulados), a soma dos saldos devedores, em 31/12/2013, era, em reais,

Q371313

Contabilidade Geral

Texto associado

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A demonstração de lucros ou prejuízos acumulados discrimina as reversões de reservas, as transferências para reservas, os dividendos do período e a parcela dos lucros incorporada ao capital.

Q357256

Contabilidade Geral

Analise as cinco assertivas a seguir, a respeito de reservas de lucros, e assinale a opção que indica uma informação incorreta.

Q1291766

Contabilidade Geral

Em quais demonstrações contábeis básicas (ou

relatórios contábeis) a base da estruturação das

informações necessárias para a condução de um

modelo de gestão empresarial está contida?

Q1291282

Contabilidade Geral

Assinale a alternativa que NÃO apresenta uma

demonstração contábil.

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2013 - IF-RO - Professor - Contabilidade |

Q495774

Contabilidade Geral

Assinale a alternativa em que todos os procedimentos apresentados correspondem, corretamente, às demonstrações financeiras obrigatórias a serem laboradas ao fim de cada exercício social.

Q495772

Contabilidade Geral

Considere os dados a seguir para a questão.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455445

Contabilidade Geral

Julgue o próximo item, relativo ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Q370664

Contabilidade Geral

As demonstrações financeiras devem exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício social. Ademonstração de lucros ou prejuízos acumulados discriminará:

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Está CORRETO, apenas, o que se afirma em:

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Está CORRETO, apenas, o que se afirma em:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

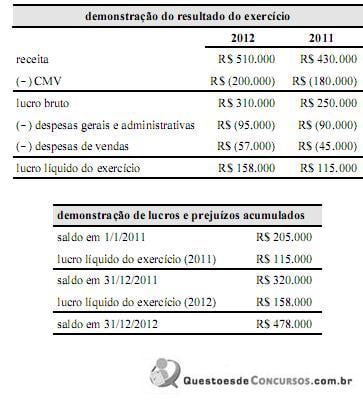

Q354031

Contabilidade Geral

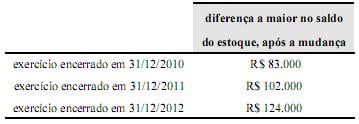

Determinada companhia levantou, no final do exercício de 2012, a demonstração do resultado do exercício e a demonstração de lucros e prejuízos acumulados, as quais estão expostas nas tabelas acima. Contudo, por considerar que poderia melhorar a qualidade da informação contábil-financeira, a companhia alterou sua política contábil com relação à avaliação dos estoques. Até aquele momento, a avaliação dos estoques vinha sendo feita pelo método da média ponderada. A mudança na política contábil, a ser executada ainda em 2012, consistia em adotar o método primeiro que entra, primeiro que sai (PEPS). Em consequência da mudança, foram recalculados os saldos finais dos estoques nos finais dos exercícios de 2010 a 2012. Os novos saldos apresentaram, então, valores maiores que quando avaliados pela média ponderada, como apresentado a seguir.

Com referência a essas informações, julgue o item a seguir.

A nova demonstração de lucros e prejuízos acumulados apresentará, em 31/12/2012, um saldo inferior a R$ 520.000.