Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 214 questões

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

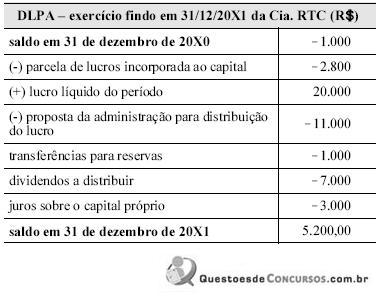

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

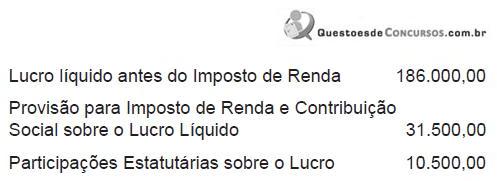

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

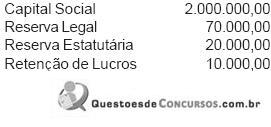

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

O saldo da conta de prejuízos acumulados é de R$ 500,00 tendo em vista que o valor das receitas do período não superaram os valores das despesas.

Acerca da contabilização dos eventos de uma empresa comercial e seus reflexos nas demonstrações contábeis, julgue os itens subseqüentes.

A contabilização da distribuição de dividendos, com a transferência do montante aos sócios na mesma ocasião, proporciona um débito na conta de lucros ou prejuízos acumulados e um crédito no disponível da empresa.

das informações aos usuários internos e externos. Acerca desse

assunto, julgue os itens a seguir.

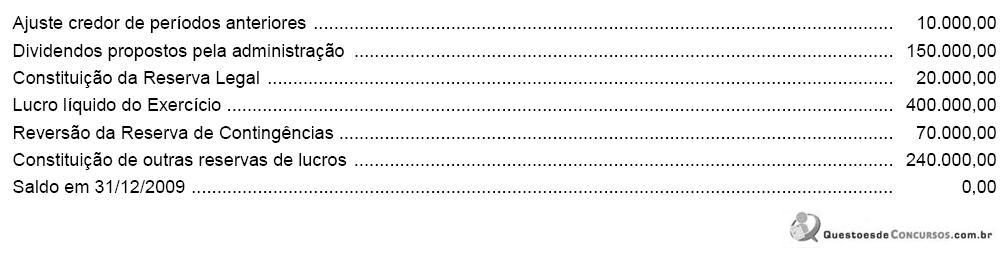

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

O objetivo da demonstração do lucro acumulado é evidenciar o:

As três principais demonstrações financeiras obrigatórias por lei são o BP (balanço patrimonial), a DRE (demonstrações do resultado do exercício) e a DLPAc (demonstração de lucros ou de prejuízos acumulados).

A esse respeito, assinale a alternativa correta.