Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 210 questões

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232743

Contabilidade Geral

Foram extraídas as seguintes informações, em reais, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Omega, relativa ao exercício encerrado em 31-12-2011:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

Ano: 2011

Banca:

Makiyama

Órgão:

CPTM

Prova:

Makiyama - 2011 - CPTM - Analista Econômico Financeiro Júnior |

Q2903004

Contabilidade Geral

A DLPA (Demonstração de Lucros ou Prejuízos Acumulados), conforme a Lei nº 6.404/76 discriminará sobre:

I. O saldo do início do período e os ajustes de exercícios anteriores;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela de lucros incorporados ao capital e o saldo ao fim do período;

IV. Os custos de mercadorias, produtos e serviços vendidos;

V. As receitas de vendas das filiais (ou grupo de filiais).

Está correto o que se afirma, apenas, em:

Q1187051

Contabilidade Geral

Assinale a alternativa que apresenta apenas as demonstrações contábeis obrigatórias para todas as empresas sociedades anônimas, segundo as leis brasileiras.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362406

Contabilidade Geral

Com base nos critérios de classificação do Patrimônio Líquido (PL), indique a opção que exemplifica grupos de contas pertencentes ao Patrimônio Líquido.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105538

Contabilidade Geral

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105537

Contabilidade Geral

A demonstração estabelecida pela legislação societária, que pode ser substituída por outra, tendo como finalidade apresentar a destinação do resultado do exercício, é a demonstração

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104900

Contabilidade Geral

A distribuição do lucro líquido do período é evidenciada na Demonstração

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104234

Contabilidade Geral

Texto associado

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, devem-se discriminar provisões, reversões de reservas, transferências para reservas, dividendos, parcela dos lucros incorporada ao capital e saldo ao término do período.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88826

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

Na demonstração de lucros ou prejuízos acumulados, os valores registrados na conta de reserva de lucros a realizar, quando efetivamente realizados, não devem ser revertidos para a conta de lucros ou prejuízos acumulados.

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86831

Contabilidade Geral

A distribuição do lucro líquido é evidenciada

Q2908562

Contabilidade Geral

Ao fim de cada exercício social, com base na escrituração mercantil da companhia, deverão ser elaboradas, além do balanço patrimonial, as demonstrações financeiras

Q1309592

Contabilidade Geral

A Paraná S.A., sociedade de capital aberto listada no Novo Mercado, de acordo com

o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 50% do lucro

líquido apurado no exercício fi ndo em 31 de dezembro de 2009, ajustado pela aplicação

do percentual previsto no artigo 193 da Lei n.º 6.404/76 referente à constituição da

reserva legal.

Em 31 de dezembro de 2009, a posição do capital e da reserva legal em reais, a quantidade de ações e o lucro se apresentavam como segue:

Descrição R$ Quantidade de Ações Capital social autorizado 5.000.000,00 5.000.000 Capital social integralizado 3.000.000,00 3.000.000 Ações em tesouraria 400.000,00 200.000 Reserva legal 720.000,00 - Lucro líquido do exercício 580.000,00 -

Com base nas informações acima e nas normas da Comissão de Valores Mobiliários, calcule o valor do dividendo por ação do capital social ao fi nal do exercício de 2009 (valor arredondado).

Em 31 de dezembro de 2009, a posição do capital e da reserva legal em reais, a quantidade de ações e o lucro se apresentavam como segue:

Descrição R$ Quantidade de Ações Capital social autorizado 5.000.000,00 5.000.000 Capital social integralizado 3.000.000,00 3.000.000 Ações em tesouraria 400.000,00 200.000 Reserva legal 720.000,00 - Lucro líquido do exercício 580.000,00 -

Com base nas informações acima e nas normas da Comissão de Valores Mobiliários, calcule o valor do dividendo por ação do capital social ao fi nal do exercício de 2009 (valor arredondado).

Q1309591

Contabilidade Geral

A companhia fechada Santa Catarina S.A. apresentou, em 31 de dezembro de 2009,

lucro líquido do exercício de R$ 220.000,00. O estatuto da companhia determina o

pagamento de um dividendo mínimo obrigatório, de acordo com a Lei n.º 6.404/76, de

25% sobre o lucro líquido do exercício. Um acionista minoritário protocolou, na sede

da companhia, um pedido à diretoria para pagar nesse exercício um dividendo de

80%, considerando que o lucro do exercício excedeu as expectativas e o orçamento

operacional da companhia divulgado durante a apresentação aos acionistas no

início do exercício. Com base nos artigos 193 e 202 da Lei n.º 6.404/76 e no estatuto,

a diretoria propôs dividendos de:

Q875256

Contabilidade Geral

O §1º do Art. 186 da Lei n.º 6.404/76 versa sobre “ajuste de

exercícios anteriores”. Sobre o assunto, marque a alternativa

CORRETA.

Q188046

Contabilidade Geral

A contabilidade empresarial produz normalmente vários relatórios para orientar a tomada de decisão na empresa. Entre estes NÃO se encontra o(a)

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109905

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q92038

Contabilidade Geral

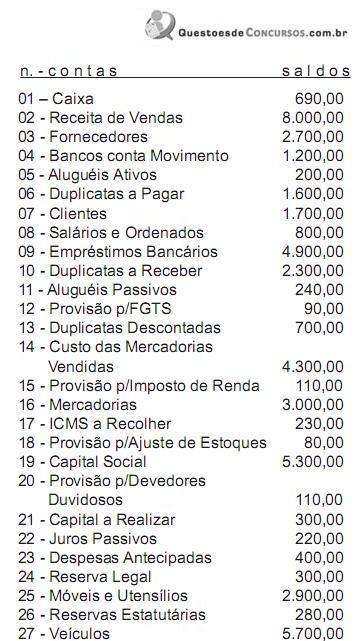

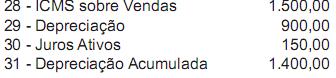

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Q78356

Contabilidade Geral

Com base na apuração do resultado do exercício, os lucros são registrados na conta de lucros ou prejuízos acumulados. Por decisão da Assembléia Geral Ordinária, foi proposta a distribuição de lucros do exercício para a formação de reservas de lucros, previstas em lei ou nos estatutos da companhia. Levando em consideração as informações apresentadas, assinale a alternativa correta.